Siempre he criticado la inversión en fondos, porque hay muchos estudios académicos que demuestran que, en promedio y a la larga, tienen unos resultados francamente malos. No sólo peor que el mercado sino peor que la inflación, es decir, resultados de pérdidas reales en muchos casos.

Siempre he criticado la inversión en fondos, porque hay muchos estudios académicos que demuestran que, en promedio y a la larga, tienen unos resultados francamente malos. No sólo peor que el mercado sino peor que la inflación, es decir, resultados de pérdidas reales en muchos casos.

Sin embargo, y pese a mis críticas, un día me percaté de que una de mis inversiones más rentables durante muchos años era un fondo, muy bien gestionado, en concreto de la gestora Bestinver, un fondo que históricamente ha superado a sus rivales, y además por mucho.

Viendo todo lo que había ganado, me pregunté: ¿porqué comprar solo Bestinver (que además ya no va tan bien), y no comprar sistemáticamente los mejores fondos, los más listos de la clase, los que casi siempre superan al mercado y a sus colegas?

Así que me puse a estudiar fondos, miles de fondos, entresacando los más rentables y más estables en el tiempo, y los he agrupado como mi universo de fondos super-bien gestionados: Los superfondos.

Y he probado a invertir de modo sistemático en ellos.

¿Los resultados?: extraordinarios:

Superan al mercado por 10 puntos con mucho menor riesgo.

Superan al mercado por 10 puntos con mucho menor riesgo.

Estos son sólo análisis históricos por supuesto, por sí solos no son garantía de repetirse en el futuro.

Pero es que aparte de la estadística, la estrategia me parece muy lógica, muy razonable: llevo tiempo probándola en modo real, y me está dando resultados muy buenos.

Voy a comentar en este artículo cómo opero con los superfondos.

Cómo selecciono los superfondos

Analizo los resultados de más de 5.000 fondos, buscando los mejores.

En concreto, uso varios filtros para seleccionar un fondo:

1- Que tenga un histórico como mínimo de 15 años, pero priorizo los de histórico mayor, por lo menos 20 años.

2- Que tenga resultados por encima del mercado en el conjunto de su histórico.

3- Que tenga resultados superiores al mercado en el ultimo año o dos años.

4- Que haya mantenido su ventaja a lo largo del tiempo: para ello deben tener buenos resultados en su rentabilidad de 3 años, 5 años, 7 años, 10 años, 15 años y 20 años.

5- Que tenga relativamente bajas rachas de pérdida. Esto es difícil porque siempre hay períodos malos, pero en todo caso que las rachas de pérdida ocurran con lógica.

6- Que esté entre los mejores de su sector

7- Que tengan bajas comisiones de gestión.

8- Que estén en Euros. Esto requisito no lo tenía antes, pero he decidido minimizar la volatilidad por causa del euro/dolar, algo que nos ayuda a los residentes en la eurozona.

Quizá te plantees:

«claro, pero has optimizado la cartera de inversión con los fondos que mejor lo han hecho en el pasado. Y la optimización siempre es peligrosa»

Y es cierto, la optimización puede llevar a error.. si se basa en períodos breves, o al menos no largos.

Pero los superfondos llevan siendo los mejores fondos durante 20 años.

Es mucho tiempo.

Un gestor que lleva 20 años batiendo al mercado creo que tiene algún tipo de ventaja sobre el resto de gestores.

Aunque de todos modos, no nos casamos con nadie: si la gestora empeora sus resultados de largo plazo, (1 a 2 años) la quitamos de la cartera.

Un ejemplo de uno de los Superfondos que tengo en vigilancia : El Candriam Biotechnology.

Actualmente no lo tengo en cartera porque hay otros que me convencen más, pero lo tengo siempre en observación.

Invirtiendo sistemáticamente en este tipo de fondos, se obtienen mejores resultados que el mercado.

¿Que pasa si la bolsa baja?

El problema de los fondos es que de vez en cuando la bolsa baja.

Y mucho.

Un 30%, un 40%, un 50%, o más.

Y los Superfondos también bajan, no se libra nadie.

Por eso, la técnica incluye un anti-crash: salir corriendo en las bajadas fuertes.

Es decir, vender en las caídas, usando criterios sencillos que funcionan, en términos de largo plazo:

A) Si los mercados de bolsa hacen máximos descendentes, vender

B) Si los propios fondos pierden hacen máximos descendentes, vender

C) Si la volatilidad de largo plazo sube, vender.

Vender bien es tan importante como comprar bien.

He conocido inversores que no venden un fondo porque han ganado mucho con él y siguen en beneficios. Confían en el fondo porque les han dado alegrías, y esperan a que recupere.

Creo que eso es un error. Hay que saber abandonar un buen activo que ya ha dejado de serlo.

Pero en realidad no vamos a vender.

La industria de fondos tiene una increíble ventaja que hay que aprovechar: retrasar los impuestos

Dejemos a Hacienda esperando, que eso mejora mucho los beneficios

Los fondos permiten eludir el pago de impuestos sobre beneficios. Simplemente, en vez de vender un fondo, lo traspasamos a otro. Y no se pagan impuestos sobre los beneficios.

El traspaso será siempre a un fondo de renta fija. Si es posible, de la misma casa gestora, aunque no es imprescindible.

Los fondos de renta fija, actúan como protección frente a las grandes crisis bursátiles. No es imposible que bajen algo, pero poco. Y se recuperan fácilmente.

Pero esto no evita los impuestos, sólo los retrasa. Cuando vendamos el fondo para llevar el dinero a nuestro bolsillo, se pagarán los impuestos sobre beneficios.

Entonces, ¿porqué hacerlo si al final pagamos impuestos?

Muy fácil: Porque pagamos menos.

Un ejemplo:

Inviertes 20.000 euros en fondos, con una rentabilidad promedio del 10% al año.

Con un impuesto del 23% sobre plusvalías, en 10 años pagas casi 9.000 euros, y en 20 años, unos 46.000:

En cambio, si puedes retrasar el pago:

Traspasando fondos, en 10 años te ahorras 2.500 en impuestos.

En 20 años te ahorras 20.000 euros en impuestos.

Pero aparte del ahorro, hay otras ventajas: tú decides cuándo hacer beneficios y pagar impuestos, de manera que puedes realizar parte de tus beneficios si ese año tienes alguna inversión en pérdidas que los compensa.

O bien puedes decidir pagar parte de los impuestos cuando mejor te viene por tu propia situación económica, y no cuando Hacienda quiere.

En resumen, todo ventajas. Sólo por usar fondos.

Por cierto, esto es lo mismo para las SICAVs. De hecho, las SICAVs tiene peor fiscalidad porque pagan un 1% anual sobre beneficios, y los fondos un 0%.

Pero inexplicablemente, hay una crítica feroz a las Sicavs y se no se dice ni una palabra de los fondos. ¿Será que la clase política tiene mucho dinero en fondos?

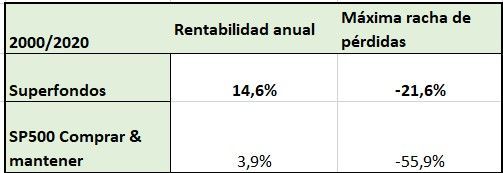

Resultados de los SuperFondos

Los resultados anuales desde el año 2000 son:

La rentabilidad anual promedio de casi 21 años es del 14%, con una peor racha de pérdidas mensual del -18%.

Es una cifra muy buena; aunque, viendo el histórico, hay 16 años completos con beneficio y 4 con pérdidas o sin beneficio.

Ganar 4 de cada 5 años es algo que yo firmaría sin dudar. Pero hay quien no está dispuesto a tolerar un año, o quizá algo más, en pérdidas.

Si es tu caso, si no puedes aguantar un año o más en pérdidas, no te recomiendo este estilo.

De hecho, si tu objetivo al invertir es evitar las pérdidas, es factible, pero a costa de que siempre tendrás una rentabilidad mínima.

En mi caso me resulta razonable aguantar pérdidas moderadas, sabiendo que las estadísticas me dicen que 4 de cada 5 años se gane dinero.

Detalle año 2020

Vamos a ver datos más detallados: Este es el año 2020, a fecha de Octubre:

Vamos ganando un 5,6%, es decir superamos al mercado, y la racha de pérdidas en Febrero-Marzo fue mucho menor.

Estos datos son reales, de mi cuenta personal, no simulaciones.

En fin, pese a los datos de este año, en años difíciles podríamos ir peor que el mercado, como hemos visto en las estadísticas, pero a la larga es un método muy rentable.

Y en mi opinión, seguirá siendo rentable en el futuro.

¿Con que frecuencia invierte?

poca frecuencia para superfondos

De esta filosofía de inversión me gusta mucho el escaso número de operaciones que hace.

Por un lado, sólo se hace compras o ventas una vez al mes, como máximo.

Pero muchas veces no se hace nada:

En concreto, desde el año 2000, se han comprado o vendido fondos en 25 ocasiones.

Es decir, en 20 años, se cambia la cartera de fondos (3 o 4 fondos, de media) una vez al año o dos.

En los momentos de bolsa eficiente, tanto alcista como bajista, no se hace nada.

Por ejemplo, entre Abril de 2016 y noviembre de 2018 no se hizo ningún cambio.

Más de dos años de tranquilidad.

Creo hacer pocos cambios es una de las claves del éxito en bolsa.

¿Es momento de invertir ahora?

Mucha gente me hace esa pregunta. ¿Invierto ahora, o espero?

Mucha gente me hace esa pregunta. ¿Invierto ahora, o espero?

Veamos: en Octubre de 2020, razones a favor y en contra:

1- Octubre es el mes de los cracks. Algunos años ha habido grandes batacazos. Pero muchos no.

2- Llegan las elecciones norteamericanas: si gana Trump, es posible que suban las bolsas y si gana Biden, bajen. Claro que en las elecciones pasadas se decía que Trump provocaría bajadas en las bolsas y luego subieron. Es decir, el pronóstico funcionó al revés. Quizá funcione igual en 2020.

3- La crisis del coronavirus, ha provocado bajadas del PIB en todo el planeta. Pero por otro lado la llegada de noticias sobre las vacunas puede ser un inyección de optimismo, y provocar fuertes subidas.

En resumen: no sé si la bolsa subirá las próximas semanas. Y creo que no lo sabe nadie.

Desde luego ahora el mercado está lateral-bajista. Pero eso puede cambiar en pocas semanas.

Asi que, en mi opinión, la clave no es tratar de averiguar el futuro cercano, que es imposible, sino usar un sistema que, en promedio, gane dinero.

Porque si, en promedio, un método de largo plazo gana dinero, ¿cuando es mejor invertir?

Pues cuanto antes.

Ignora la cacofonía de las noticias de actualidad, y mira un poco más al horizonte. Da mejores resultados.

Este método es de pago. Pero hasta 2021, puedes probarlo gratis

![]()

Este método lo he incorporado a mi servicio de carteras de largo plazo EMIL, donde lo he añadido como método de inversión.

La razón de cobrar por ello es que me ha llevado mucho tiempo y esfuerzo depurarlo, y necesita supervisión y mantenimiento.

Pero por si quieres testearlo un tiempo, he aumentado el período de prueba gratis de EMIL hasta comienzo de 2021.

Puedes ver los fondos, el broker que recomiendo, y los resultados actuales e históricos.

Y si luego no te interesa, te das de baja sin coste.

Además ya sabes que en EMIL publico otros tres sistemas de largo plazo, también muy tranquilos y con rentabilidades muy interesantes en el largo plazo:

- La Cartera Alcista, que opera con acciones americanas

- La Cartera Resistente, que usa una asignación de activos muy razonable

- El Smart Beta, un sistema de seguimiento semi-pasivo del SP500

Y por supuesto, mi brújula de la bolsa, un análisis semanal de la bolsa, con una puntuación de 0 a 100 que nos permite saber el estado del régimen bursátil, para ajustar al alza o a la baja el riesgo que asumimos en bolsa.

Pincha en el botón si te interesa probar el método.

¿No te gusta todo esto, o no quieres pagar nada?

En ese caso puedes intentar seguir este método por ti mismo.

En Morningstar tienes acceso a datos de miles de fondos. Busca aquellos que tengan un largo histórico y estén entre los mejores de su categoría.

Selecciona los 3 o 4 mejores fondos, con el resto de criterios que comentaba antes y cómpralos.

Después haz un seguimiento mensual de los fondos: en cuanto se vuelvan bajistas (no hace falta que uses criterios muy complejos, pueden servir medias de largo plazo), traspasa los fondos a fondos de renta fija.

Haz esto sistemáticamente: te aseguro que es un método que tiene todo el sentido del mundo, y probablemente ganarás más que muchos gestores profesionales.

Eso si, es un tema laborioso, prepárate para meter unas cuantas horas.

En cualquier caso, creo que este método de Superfondos va a seguir ganando dinero.

Yo tengo una buena parte de mis ahorros en los superfondos. Creo que voy a ganar, y mucho.

Intentalo tú también!

Es interesante esta idea, voy a intentar probarla. Si quiero invetir en los mejores fondos, que encuentre, ¿a cuantos fondos de renta fija los paso? ¿a 1 solo, o a varios?.. ¿Y eso me mantendrá alejado a hacienda indefinidamente, o hay un límite?

Gracias por tus ideas

Hola. Los fondos de renta fija en principio son el mismo número que los de renta variable, 3 o 4. Pero podrías pasarlos a menos, si no encuentras fondos de renta fija estables en las crisis, que tampoco hay muchos.

Respecto a lo de Hacienda, en efecto el retraso de impuestos es indefinido. Yo me planteo esta inversión para la jubilación.. y más alla..

Un saludo!

Gran aporte. Muy interesante. Te has planteado usarlo igualmente para planes de pensiones?

Hola; si, he buscado planes de pensiones.

El problema es que, si hay poquísimos Superfondos que cumplen las condiciones que planteo, planes de pensiones, ninguno.

Son todos muy mediocres.

No necesitan ser buenos gestores; total, todos sus clientes son cautivos.

Si encontrara alguno decente, me lo plantearía.. pero dudo que lo haya. Al menos yo no lo he encontrado.

Un saludo!

Realmente interesante. Enhorabuena.

El sistema puede pasar de fondos de RV a otros fondos de RV que lo estén haciendo mejor todavía? O solo se compran fondos de RV de nuevo tras haber «salido» del mercado pasando a RF?

Muchas gracias!

Hola,

No, en la inmensa mayoría de casos, de fondos de renta variable se pasa a renta fija. Porque la correlación en bolsas es cada vez mayor, y es muy dificil que uno de los superfondos de renta variable tenga malos resultados mientras que otro los tiene muy buenos.

Asi que en la práctica, alternamos entre renta variable y renta fija en función de las crisis. Es lo que veo que funciona..

Un saludo!

Hola me ha gustado mucho la idea, pero me surge alguna duda, analizas los gráficos con Amibroker es decir que te puedes descargar los datos de morningstar? Como lo haces

Desde Morningstar se pueden hacer muchos análisis útiles.. pero permitirás que me reserve algún truco de mi laboratorio 🙂

Me parece una buena idea y estoy pensando en coger los superfondos, pero aunque dices que ahora puede ser buen momento, no sería mejor ersperar a que pasen las elecciones USA? Gracias

Hola.

En mi opinión, si quieres ganar dinero invirtiendo con plazos medianos y largos, es muy importante cambiar el chip: No sirve de nada intentar adivinar cómo van a influir eventos internacionales fuertes. Nadie tiene ni idea.

Y además, en términos de largo plazo, influyen muy poco.

Por eso, creo que lo mejor es despreciar esas cosas, y seguir la tendencia de largo plazo con una estrategia que resulte razonable.

Eso es lo que hacen los superfondos: si el mercado se vuelve bajista, pasan a renta fija, y sino, a renta variable con buena gestión. Y ya está.

Yo al menos confío en este tipo de inversión, tengo dinero invertido en él, y no me importa quién gane las elecciones.

Pero vamos, si te quita el sueño, espera a Noviembre. Está claro que este tipo de decisiones no tienen relevancia estadística, pero siempre es mejor dormir bien..

Un saludo!

Hola gracias por tus aportes , tienes una buena web. Una cosa la cuota mensual por este asesoramiento es deducible fiscalmente? saludos.

Gracias, Ricardo!

La deducción, la verdad no lo he pensado nunca.

Pero me imagino que en IRPF un gasto de «servicios de asesoramiento de inversión», no relacionado con la intermediación financiera, no creo que se admita como gasto deducible; pero no lo se.

Te lo podrá decir mejor tu asesor fiscal, este tema no es algo que domine..

Un saludo!

Buenas noches,

Gonzaga no he entendido el metodo de salida del mercado que tiene este sistema, a que te refieres con máximo descendente ?? Al histórico al anual?? Y la volatilidad, al VIX ?? Al ATR de algún índice ??

Gracias de antemano y a sigo estudiando los métodos que proponés el curso y lo recomiendo para los que quieran aprender técnicas de largo plazo.

Saludos.

Hola Unax,

Maximo descendente es en barras diarias: cuando el mercado hace dos máximos, que en principio es tendencia alcista, pero el segundo máximo, (el más reciente) es claramente inferior al anterior: eso es un signo bajista claro, y si reduces el riesgo simplemente con ese criterio, la bolsa es mucho más fácil de lo que parece.

En el caso de la volatilidad, yo prefiero elATR del indice antes que el VIX, porque el VIX es tan violento que a veces no te da tiempo a reaccionar..

Gracias, un saludo!

Buenos días Gonzaga,

Muy bueno el artículo. Tengo una duda, ¿Los datos de los fondos de donde los sacas? Bloomberg, ¿Morningstar Direct?

Muchas gracias de antemano!

Buenos días,

concretamente la fiscalidad no resulta la misma en cualquier país de Europa. En Italia el traspaso entre fondos (switch) supone cada vez asumir un costo de desembolso al erario en razón del 26% (fijo) sobre la plusvalía para fondos de renta variable …………….. Evidentemente este trámite «desprestigia» la sensatez que sugiere sustentar el proceso del interés compuesto.

Desde este criterio bastante perjudicial, agradecería, siempre que no represente un exceso, la orientación que me pueda llegar a modo de «inspiración» desde otro enfoque, por cierto, con los tiempos futuros que vienen, más ecuánime y afable con el inversor.

Con todo el aprecio, un saludo muy cordial.

Hay que tener mucho cuidado con los llamados fondos «de autor». Años atrás invertí en unos magníficos fondos de Bestinver que llevaban años batiendo a todos los fondos patrios y a muchos extranjeros y de pronto al Sr. García Paramés se le ocurrió abandonar la empresa Acciona, propietaria de Bestinver al parecer por desavenencias con la dirección y dejando a su suerte a los miles de inversores que habían confiado en él. Podéis imaginar el resultado, caída en picado de los fondos Bestinver y pérdidas muy grandes para todos los inversores que no escaparon a tiempo. El ego del gestor del fondo y sus intereses particulares fueron superiores a la lealtad que se le suponía a todos aquellos inversores que le dieron su confianza. Después de eso escribió un libro para enseñarnos a invertir mientras dejaba pasar los dos años que la ley le obligaba para crear su propia gestora (este debió ser el motivo real de abandonar Bestinver de un día para otro y sin previo aviso) e intentar rentabilizar toda la experiencia acumulada en Bestinver. Pero no fue así, deje de seguirlo hace mucho pero hasta donde lo hice su gestora iba de mal en peor, no solo no ganando sino perdiendo el dinero de los que siguieron creyendo en él.

En temas de dinero no hay amigos ni lealtades, lo mejor es lo que hace Gonzaga, fiarse únicamente de los números y del trabajo analítico bien hecho, como el que hay detrás de este artículo. Un saludo.

Gracias Fran! 🙂

Hago lo que puedo, analizar cifras hasta aburrirme.

Lo de Bestinver ha sido algo curioso: yo he sido cliente durante un monton de años y visto (y sufrido) su evolución.

La verdad es que los fondos value hace años que tienen baja rentabilidad, no solo Bestinver o Cobas.

Por eso me parece importante no casarse con nadie y abandonar un fondo que empeora sus resultados.

En ello estamos! un saludo!

Buenas tardes,

Estaría interesado en la estrategia superfondos,

¿Que gestoras disponen de todos los fondos con los que construyes tu estrategia? ¿Renta4? ¿alguna más? ¿cual tiene las mejores tarifas?

Renta 4 es la mejor opción, claramente..

Hola Gonzaga,

He revisado en varias fuentes la rentabilidad del sp500 y difiere de tu media presentada y también la máxima racha de pérdidas. Donde sacas esta info?

Adjunto las rentabilidades encontradas, que me dan una media de 8,2% anual, con unas pérdidas máximas de 36,5.

2000: -9.10%

2001: -11.89%

2002: -22.10%

2003: 28.68%

2004: 10.88%

2005: 4.91%

2006: 15.79%

2007: 5.49%

2008: -37.00%

2009: 26.46%

2010: 15.06%

2011: 2.11%

2012: 16.00%

2013: 32.39%

2014: 13.69%

2015: 1.38%

2016: 11.96%

2017: 21.83%

2018: -4.38%

2019: 31.49%

2020: 18.40%

Gracias por las aportaciones!