En este artículo voy a mostrar una de las estrategias de inversión que llevo años utilizando y que me da mucha confianza: la «Cartera Resistente».

En este artículo voy a mostrar una de las estrategias de inversión que llevo años utilizando y que me da mucha confianza: la «Cartera Resistente».

Y voy a dejar acceso libre a la hoja de cálculo con la cartera en curso, actualizada semanalmente.

La semana pasada algún lector comentó que le parecía mal que detuviera la publicación gratuita de Cartera Alcista en plena crisis del corona virus. Asi que, para compensar, dejo libre acceso a mi Cartera Resistente durante esta crisis.

Pero antes de nada, quiero aclarar algo: la cartera «resistente» no quiere decir que resista cualquier cosa.

De hecho he dudado en llamarla asi.

Quizá sería más preciso llamarla «Cartera Bastante Resistente», o «Cartera Más Resistente Que Otras».

Pero claro, son nombres feísimos.

Asi que la dejo con ese nombre, pero ten en cuenta que puede tener períodos de pérdidas.

Con la filosofía que hay por debajo, es difícil entrar en pérdidas de importancia, pero aún asi no lo resiste todo.

Pero lo mejor es que sepas como funciona para que la valores tu:

La cartera resistente se basa en la asignación de activos

La clave de esta cartera es la asignación de activos.

Ya sabes que este modo de invertir es una de las mejores estrategias si se tiene una visión de medio y largo plazo: consiste en estar siempre invertido en los sectores o áreas de inversión más estables y rentables en cada momento.

Se han hecho estudios sobre la asignación de activos que afirman que la rentabilidad obtenida por una inversión depende en un 80% o 90% del sector o área donde inviertes, no en las compras y ventas que hagas.

Dicho de otro modo, si te sitúas en cada momento en los sectores adecuados, no hace falta que busques las mejores acciones o activos: basta con comprar todo el sector, y mantenerse con pocos cambios.

Por ejemplo, la asignación de activos más sencilla es la de renta variable / renta fija en una proporción 50/50, o 60/40.

Y se hace un rebalanceo para mantener el riesgo constante

Es una buena estrategia, pero no tiene una rentabilidad muy alta:

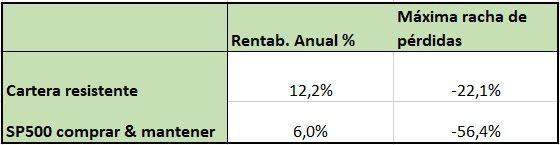

En el período 2003/2020 alcanza un 5,4% de rentabilidad anual con una máxima racha de pérdidas del -27,5%.

El SP500 gana un 6% al año pero llega a perder un -56,4%.

O sea que la asignación 50/50 no es mala idea: ganas 6 décimas menos de rentabilidad anual, pero a cambio te ahorras fuertes disgustos.

Pero la Cartera Resistente es un poco más sofisticada. Se basa en invertir en varios sectores descorrelacionados:

- Renta variable norteamericana

- Renta variable europea

- Renta fija

- Oro

- Liquidez

Estos sectores son muy distintos entre sí.

Bien, la renta variable americana y europea tienen relación clara; pero aún asi, se comportan distinto en las épocas alcistas, y desacopla la inversión en renta variable de la evolución del euro y dólar.

La renta fija y el oro suelen ser refugios muy buenos en tiempos de crisis. No absolutamente siempre, por supuesto, pero si la mayoría de veces.

El último sector es también importante: la liquidez.

La liquidez suele estar menospreciada por los inversores en bolsa, pero la verdad es que es una opción muy correcta: es el refugio perfecto en las crisis. Sólo baja cuando hay inflación, y aún asi muy lentamente.

Salvo que haya un corralito, claro; pero no creo que suceda eso en Europa.

Los resultados

Llevo utilizando esta cartera desde hace años, y aunque no siempre gana mucho, siempre da mucha tranquilidad.

Y a la larga gana: estos son los resultados entre 2003 y 2020, y su comparación con el SP500 es:

Aún asi, conviene ver cómo se comporta año tras año, y su relación con el mercado:

4 de los últimos 17 años pierde dinero. Nunca en exceso, pero puede tener períodos mediocres.

Y hay años que gana menos que el mercado. Aunque también evita las grandes caídas.

Y esto es lo interesante de este estilo de inversión de largo plazo: puede haber años que no consiga igualar al mercado, pero si consigue reducir las grandes pérdidas que de vez en cuando destrozan a los mercados, con lo que al final la rentabilidad de la cartera es muy superior.

Es lo que a menudo comento en este blog: Si usas una estrategia de inversión razonable, que se base en métodos con buenas estadísticas, y además con dinero tranquilo, sin la típica urgencia por los beneficios…. tendrás altas probabilidades de batir al mercado.

La inversión se hace con ETFs

Para invertir en sectores de los mercados se utilizan ETFs. Ya sabes, los fondos que cotizan como acciones y que replican asi cualquier tipo de área de inversión.

Durante años he invertido con dinero real con este sistema, testeando alguna variante, siempre con ETFs norteamericanos.

Pero desde 2018, la comisión europea, para protegernos de nuestra ignorancia, ha vetado el enorme mercado de ETFs de EEUU, obligando a los Europeos ha utilizar el mercado de ETFS de Europa, mucho menos líquido y menos variado.

Aunque yo puedo invertir en ETFs americanos, muchos inversores no, asi que voy a publicar la cartera con ETFs europeos.

Llevo tiempo probando la cartera con los ETFs europeos equivalentes a los americanos que usaba hasta ahora.

Es decir, invierto simultáneamente en ambos tipos de ETFs, para comprobar si los resultados son iguales o no.

Y la conclusión hasta ahora es: hay diferencias, incluso de cierta importancia, en plazos cortos; El movimiento de las divisas euro y dolar hace que algunos ETFs europeos tengan rentabilidades distintas a sus homólogos americanos.

Pero a largo plazo, los resultados son prácticamente idénticos. Calculo que en plazos de al menos dos/tres años las diferencias entre ambos tipos de ETFs serán inferiores a un 1%.

Los resultados que he comentado más arriba están basados en ETFs americanos, pero con ETFs europeos son casi idénticos, sólo que en un histórico menor, porque muchos ETFS europeos son relativamente recientes.

Esta es la cartera Resistente actual, en Marzo de 2020:

Como ves, cada mes ajusta su cartera cambiando los porcentajes de cada activo. Algunas veces se mantienen todos, otras se vende alguno..

Por ejemplo, en Febrero antes de la crisis, entró con mucho porcentaje de EEUU (QDVA) y Alemania(XDGM), y un poco de oro (PHAU), el 16%.

Ponderando cada activo, Febrero cerró con pérdidas del 6%

Sin embargo, en Marzo la cartera se ha refugiado en oro (PHAU) y renta fija americana (IDTL). Pese a los bandazos de ambos activos este mes, de momento está en beneficios en Marzo, mientras que el mercado ha bajado un 12% a fecha de escribir este post.

Tengo alguna duda de como escribir los datos en hoja de cálculo, e incluso de la elección de ETFs. Y aún no he añadido los dividendos, lo tengo pendiente; asi que considero esta Cartera aún en pruebas, mientras voy puliendo algún detalle.

Pero yo estoy desde hace meses invirtiendo en ella una parte de mis ahorros.

Acceso libre durante esta crisis

Esta cartera la he añadido a mi servicio de carteras en mi espacio privado de inversiones de largo plazo EMIL, pero como comentaba, la mantendré pública mientras tengamos encima el corona virus. Para que la chequees con calma.

Creo que este tipo de inversión va a ser de mucha ayuda para reducir el riesgo. Las crisis fuertes en bolsa provocan que muchos inversores asuman fuertes pérdidas.

Pérdidas que luego cuesta años recuperar, asi que es importante tener sistemas que resistan mejor las crisis.

Si deseas seguirla, sólo tienes que darte de alta en la lista y te enviaré el enlace y te avisaré de las actualizaciones.

Si te habías apuntado a la lista de la anterior cartera Alcista, no hace falta que te vuelvas a apuntar, te enviaré también estas actualizaciones.

Y si esta cartera no te interesa tanto, te das de baja con un clic en el primer correo.

Este es el formulario:

Como siempre, ya sabes que, aunque trabajo mucho cada algoritmo de inversión, no garantizo que la cartera tenga las mismas rentabilidades en el futuro.

Pero eso siempre hay que diversificar.

Yo lo hago, y llevo años destinando una parte de mis ahorros a esta cartera. Y estoy contento, pese a las inevitables fases de pérdidas. Me da seguridad usar de vez en cuando los sectores refugio.

Espero que a ti también te guste!

Gracias, te honra en estos momentos..

Thanx!

Hola Gonzaga, aunque creo que aquí no he escrito nunca te sigo hace muchísimo tiempo, en primer lugar felicitarte por tu trabajo y por reconsiderar tu postura dados los momentos que se viven, hay que tener en cuenta que para muchos además de ser las finanzas un tema personal importante también es un hobby que puede ayudar a pasar el tiempo en estas fechas.

Dicho esto, me ha llamado la atención de que no incluyes en tu sistema los REITS, cosa que sí que hacen muchos autores, el motivo es porque los resultados que te han dado son negativos??, es porque no te gustan estos activos??, es porque los ves demasiado correlacionados con otros??

Gracias y un saludo.

Hola Rami: es que no funcionan.

Asi de sencillo..

Los probé, por supuesto, porque en teoría son una buena manera de diversificar.

Pero nada de nada: empeoran los resultados, son un mal refugio en las crisis y a la larga ganan poco.

Asi que nada, no los usamos.. 🙂

Hola,

En tiempo de crisis, lo que más rinde son la renta fija y oro.

Pero no es motivo para que no se incluyan en un sistema TAA

En 2014 fue el activo que más rindió y en 2019 fue el segundo más rentable.

Saludos

Puede ser. Pero en mis backtest, que son siempre de más de 10 años, no aportan nada los REITS.

Tampoco es que sean mala inversión, en efecto a veces hacen de cobertura.. Pero en muchas combinaciones que he probado, no añaden rentabilidad, más bien la restan.

Según mis cálculos, vaya.

Salud!

Una pregunta.

En el caso de operar los ETF americanos, ¿cubres la divisa ? Gracias.

Felicitaciones por tu trabajo.

En general, no, porque a largo plazo la divisa es neutral.

Alguna vez, si veo un movimiento muy claro de el dolar a la baja, quizá cubro parcialmente comprando algo de euro-dolar, pero siempre evitando hacer muchos movimientos que dan lugar a errores.

Y si tengo la más minima duda de para donde va el euro-dolar, ignoro completamente las divisas.

La idea con esta técnica es de hacer pocos movimientos, que es una ventaja importante, y orientarse al largo plazo. En plazos largos, el dolar no te va a afectar gran cosa..

Un saludo!

Muchas gracias por tu trabajo y por tu generosidad, tu blog es una maravilla

Muchas gracias! 🙂

Hola Gonzaga, estaba mirando la cartera resistente, y después de ver los valores de PHAU ( ya que yo también sigo el oro físico ) me ha parecido que comprando el 2-marzo-2020 no se podía haber alcanzado un 5,98% de rentabilidad.

Pones que compraste a 137,51, pero el 2-3-202 el valor de PHAU era 151,62 y el 27-03-202 era de 154,54 ( en la excell sale 140,40 ).

De echo, la ultima vez que el PHAU estaba a 137 fue en agosto del 2019, antes de la subida.

Estoy tomando mal los datos de PHAU? o es que estas tomando los preciso en € y no en $?

Hola.

Ten en cuenta que la cartera aún está en pruebas, no por el método en si, que lo tengo super testeado, sino porque los ETFs europeos son un poco lío.

Depende en qué mercado cotice, puede tener un precio u otro.

A la larga un mismo activo se debe comportar igual, o muy parecido, en Milan, en Amsterdam o en Frankfurt, pero en plazos de pocos días puede variar.

En concreto, el precio de PHAU es el de la cotización en Amsterdam.

El precio de apertura el 2 de Marzo fue de 137,51, y el cierre a fecha de 26 de Marzo es 140,4.

Es decir, está bien, no veo error alguno.

Pero en efecto estoy todavía probando distintos mercados, quizá cambie algo en un futuro.

Mantendré informados a los que se suscriban.

En el mercado de Nueva York es todo más sencillo..

Un saludo!

Me pregunto como se elige de entre los diferentes activos y que tanto porciento para cada activo-

Son activos de los sectores descorrelacionados que menciono en el post. Y se ponderan en función de lo rentables y estables que son ..

Un saludo!

Hola Gonzaga, muchas gracias por tu esfuerzo.

Por favor, me gustaría saber los ETF americanos equivalentes a los que usas, entiendo que

PHAU (oro) ……………………. GLD

IDTL (R,Fija usa)……………….TLT

QDVA(RV Usa)…………………SPY

XDGM(RV EUROPA)………… ???

Un saludo

Hola Gonzaga, espero que estes muy bien.

Excelente trabajo y aporte el que haces en esta área.

Al igual que Jorge, me gustaría saber los ETFs americanos para replicar la cartera con estos.

Muchas gracias….un abrazo

Hola, ese dato que lo tengo siempre en estudio, asi que prefiero responderlo por e-mail, si no te importa..

Un saludo!

Buenas Gonzaga

Con la llegada de esta pandemia han habido problemas de fundición que hace que los precios del etf físico sea algo inferior a los etf del oro no físico, por qué utilizas el etf de físico?

Saludos y un gran trabajo

La verdad es que en este caso me he guiado más por la liquidez y disponibilidad en mercados de Europa, que el método exacto que tienen para replicar el oro. Pero estoy abierto a alternativas.

De todos modos, en esta cartera estoy orientado a largo plazo, y cuando observo ETFs de oro en plazos de varios años, las diferencias de rentabilidad son mínimas, en general, si bien puede haber momentos en que los ETFs divergen.

Pero pensar en largo plazo te hace menos sensible a la volatilidad.

Pero vamos, si sabes de algún ETF europeo que mejora resultados en el largo plazo, bien por sus menores comisiones de gestión, o por otras causas, puedes comentarlo por supuesto, estaremos encantados..

Un saludo!

Hola Gonzaga

Observo que mes a mes disminuye la cantidad de activos en esta Cartera, y pregunto si no sufre la diversificacion siempre recomendable

Saludos

Hola,

No creo que no. La diversificacion es recomendable para bajar la volatilidad, pero indefectiblemente disminuye también la rentabilidad.

Como no queremos eso, en ciertos momentos hay concentración de sectores, lo que permite un cierto comportamiento «momentum», que aumenta la rentabilidad.

Al final es un equilibrio entre rentabilidad y riesgo, que en este caso está bien balanceado, creo yo.

En esta época, la concentración en sectores refugio es, en promedio, deseable: cuando se confirmen las subidas en bolsa, aumentará la diversificación.

Un saludo!