Ahora que hemos entrado en Mayo, quisiera comentar el famoso dicho de bolsa «sell in may and go away», que indica que debes vender todo en bolsa el primero de Mayo, y volver a comprar el primero de Noviembre, porque los meses intermedios son poco propicios para ganar dinero.

Ahora que hemos entrado en Mayo, quisiera comentar el famoso dicho de bolsa «sell in may and go away», que indica que debes vender todo en bolsa el primero de Mayo, y volver a comprar el primero de Noviembre, porque los meses intermedios son poco propicios para ganar dinero.

Este viejo adagio ha sido probado en multitud de ocasiones y, en general, resulta bastante certero.

Estas son algunas pruebas que he hecho con diversos indices:

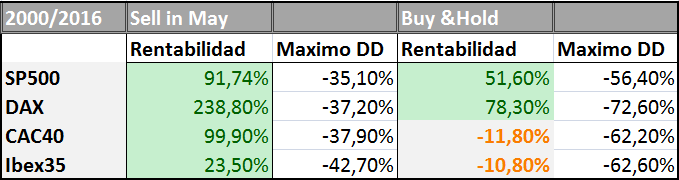

Comprar desde Noviembre hasta Mayo vence a «comprar-y-mantener», en los indices de EEUU, Alemania, Francia y España.

Y por cierto, ¡que malos resultados los de Francia y España!, 17 años perdiendo dinero en formato comprar & mantener. Para que luego se diga que la bolsa siempre gana..

Pero es llamativo que esta sencilla estrategia bate al mercado, y además en varios países diferentes. Y con mucha menor volatilidad, medida como máxima racha de perdidas (maximo DD)

Y no olvidemos que batir al mercado es mucho difícil de lo que parece. De hecho, entre el 90% y el 95% de los fondos de inversión (depende la década que miremos) no consiguen batir al mercado en plazos superiores a 10 años.

Y además, al ser multi-mercado, tiene que ser una estrategia robusta.

No solo lo digo yo, hay muchos estudios que lo confirman. Por ejemplo, uno de Ben Jacobsen de la Rotterdam School of Management, que ha comprobado que esta estrategia es rentable en 36 de 37 mercados estudiados. Y que además este efecto perdura en el tiempo.

Además, he estado comprobando algunas mejoras descritas por el analista Sy Harding, que lleva tiempo estudiando efectos estacionales como éste.

Este autor propone una mejora que consiste en utilizar el cruce del MACD para confirmar o no la compra o la venta del indice.

El MACD como sabes tiene dos lineas, el MACD y la señal. Cuando se cruzan al alza, se supone que es una señal alcista. Si se cruzan a la baja, pues es bajista.

Asi que ahora la idea es comprar el índice en Noviembre pero sólo cuando la señal del MACD es alcista.

Y hay que vender el índice en Mayo, si la señal del MACD es bajista.

A partir de Noviembre, esperamos a que el MACD nos confirme la entrada, lo que en ocasiones, retrasa la compra.

En Mayo, al revés: mantenemos la posición si el MACD aún está alcista, y se vende en cuanto se vuelve bajista.

Esto hace que algunos años las compras o las ventas se retrasen hasta 2 meses.

Es una especie de Sell-in-May version 2.

El sistema mejora en el SP500 y en el Ibex 35, aunque empeora en el DAX alemán y el CAC francés.

Otra posible mejora, según el mismo autor, consiste en modificar las fechas de 1 de Noviembre y 1 de Mayo como fechas de compra y venta.

En sus estudios, resulta más rentable y estable la compra el día 16 de Octubre y la venta en el día 20 de Abril; es decir, adelantar un poco ambas fechas.

Si añadimos esta condición a la versión, obtenemos una version 3 del sistema:

En esta ocasión, mejoran 3 de los 4 indices.

Parece ser una mejora realista.

En suma, la estrategia «Sell in May and go away» es rentable y estable, y con estas mejoras, bate de largo al mercado en todos los países estudiados.

Y en muchos años, la diferencia es importante.

Estas son las curvas de beneficio del SP500 y del SP500 con Sell in May v3:

La linea azul es el SP500 desde el 2000, y la verde la version3 del Sell-in-may.

Mucho menor riesgo y mas rentabilidad. Y si además usamos los periodos en liquidez para invertir en renta fija, la diferencia puede incrementarse bastante.

Por tanto, creo que, para los amantes de la tranquilidad y el largo plazo, puede ser una buena alternativa de inversión.

Igual si incluyes los dividendos del sp, ibex y cac el estudio seria mas correcto.S2

Cierto. Habría que incrementar unos puntos la rentabilidad en todos los indices.

Pero para hacer el estudio de viabilidad de un sistema, me parece más preciso no incluir los dividendos..

Un saludo!

Muy buenas Gonzaga!!

De nuevo enhorabuena por tu articulo!!

Dos cosas:

Primero creo que el grafico de rendimientos deberia ir en escala logaritmica, no?, ya que es el acumulado en porcentaje.

Y segundo, y mas importante, y que en escala logaritmica se podria apreciar mas claramente, es que parece como si el metodo del «sell in may & go away», sacase la gran ventaja en las caidas de los años 2000-2003 (una de las 2 grandes caidas, que no es poco) y en el resto fuese bastante similar al buy&hold.

Una forma de compararlo rapido puede ser comparar ambos desde el 2003.

Un saludo y a continuar asi!!!

Hola Nostra, que tal?

Lo de la escala logaritmica: tienes razon, en principio graficos de largo plazo deben ir logaritmicos. Lo que pasa que si la diferencia entre las curvas no es muy grande, hay muy poquita diferencia visual entre logaritmico y lineal, como es este caso..

Desde el 2003: en efecto, 107,2% rentabilidad de Sell-in.may, contra 126% del SP500.

Pero elegir la fecha idonea para una de las curvas es optimizar. Es un poco trampa, creo yo.

Porque claro, si evitamos llos 3 años de la crisis de las punto com, el SP500 mejora mucho.

Y realmente la ventaja de Sell-in-May es que en las crisis saca mucha ventaja al Buy & Hold, teniendo despues un comportamiento más o menos parecido en epocas normales. Aunque siempre con menor volatilidad.

Y yo creo que es mejor no evitar las crisis; Siempre aparecen; e incluir las ultimas dos crisis, y obtener un resultado de 17 años casi, es bastante revelador.

Aunque obviamente el pasado no predice el futuro, y hay que andar con ojo siempre..

Un saludo!