Voy a describir en este artículo un tipo de inversión que se está haciendo poco a poco popular: los prestamos P2P, en este caso con la plataforma MINTOS.

Voy a describir en este artículo un tipo de inversión que se está haciendo poco a poco popular: los prestamos P2P, en este caso con la plataforma MINTOS.

Los prestamos P2P (persona-a-persona) consisten hacer préstamos a particulares, a un interés anual por ejemplo del 10%, y obtener así una rentabilidad interesante.

Es decir, replicar el negocio de los bancos.

Esta idea no es nueva; de hecho yo conocí en mi juventud a alguna persona que hacía ese tipo de préstamos en mi barrio. Legalmente, claro. Y le iba bien, ganaba dinero.

Hoy día, gracias a Internet, este negocio es más sencillo. Plataformas como Mintos, (que es una de las más grandes y fiables), juntan a inversores (prestamistas), y a personas que quieren un préstamo (prestatarios).

Hace algo más de un año decidí probar esta idea como inversor, para ver que tal iba.

Ya te adelanto que mis conclusiones son buenas.

Y por cierto, estoy afiliado a esta plataforma, asi que, gracias si te das de alta!.

Pero como siempre, no escribo este artículo por la micro-comisión, sino porque llevo testeando Mintos durante un tiempo, me está gustando, y creo que te puede servir a ti también.

Pero hay que ir con cuidado, porque esto de los préstamos es peliagudo.

Vamos por partes.

Como darse de alta

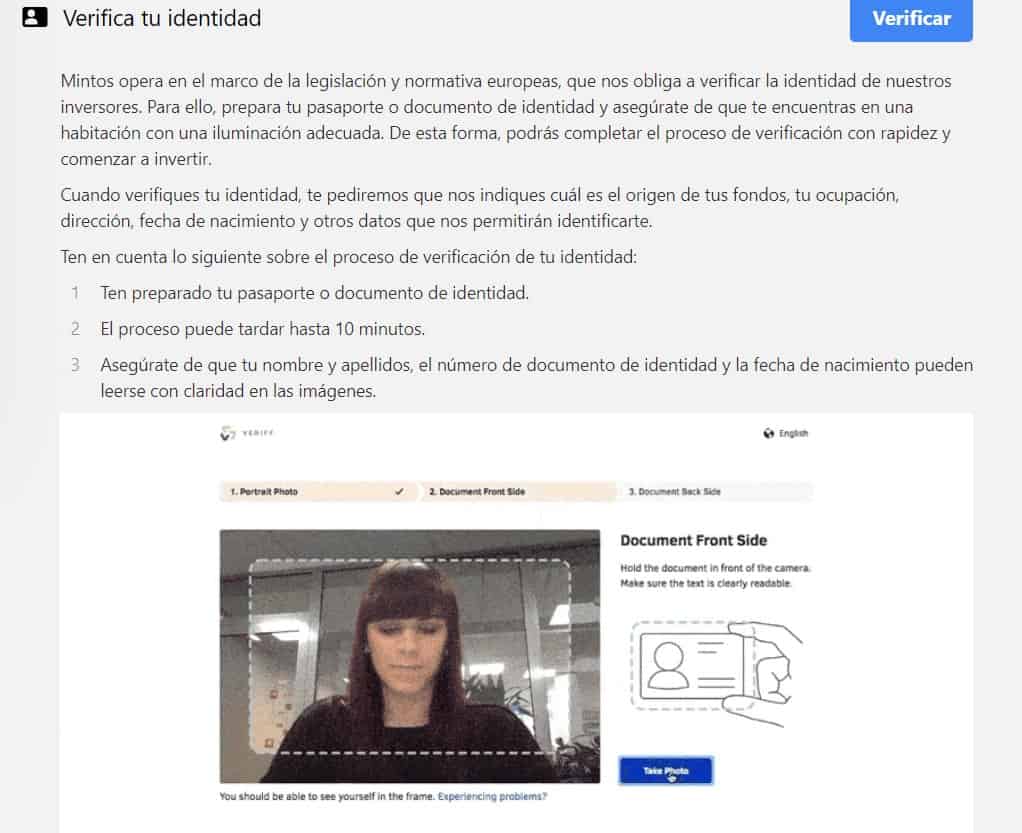

El proceso es sencillo: rellenas un formulario con tus datos, especificando si eres particular o empresa. Hay un contrato en inglés, de 14 páginas, que debes leer, pero me pareció bastante típico.

Todo el proceso de alta es online, incluyendo la aportacion de tu DNI o documento de identidad, al que le sacas una foto con la webcam.

También hay que verificar tu cuenta bancaria, ya que únicamente desde tu cuenta se pueden hacer aportaciones o retiradas de dinero.

Esto está bien, porque añade seguridad.

Todo este proceso lleva un rato, pero bueno, es sencillo.

Una vez que tu cuenta está creada, debes aportar fondos a Mintos mediante una transferencia.

Pero atención, porque la plataforma no se detiene un segundo: En cuanto encuentra un euro en tu cuenta de Mintos, lo presta instantáneamente. Asi me paso a mi, que mi primera aportación de dinero fue inmediatamente repartida sin que yo me diera ni cuenta.

Asi que antes de enviar el dinero, es mejor configurar un poco la plataforma.

Hay distintas maneras de prestar tu dinero

1- De manera manual

Es lo más flexible: eliges qué préstamo dar, desde que compañía de prestamos (porque Mintos trabaja con muchas), el plazo de devolución y la cuantía. Esto es fácil de hacer, simplemente eliges de entre los muchos prestamos disponibles. Pero es un poco pesado porque tienes que estar pendiente de re-prestar el dinero cuando los prestamos van venciendo, para no tener el capital ocioso.

2- Con las estrategias pre-configuradas de Mintos

Según los créditos van venciendo, se re-presta tu dinero con la misma estrategia.

Es curioso que en todos los casos Mintos diversifica muchísimo, dando cantidades muy pequeñas a muchos clientes, de todo tipo de países. Asi que enseguida te aparecen decenas de préstamos en tu cartera.

3- Estrategia personalizada

Esta es la posibilidad más interesante de Mintos: crear tu propio perfil de inversión, con una estrategia automática que sigue tus criterios. De ese modo, los prestamos se van concediendo automáticamente, con el perfil de riesgo que tu decidas.

Yo esta estrategia es la que he usado, y la que recomiendo: tiene muchas posibilidades, y la puedes cambiar o detener con facilidad.

Y si quieres usar tu estrategia personal, configurala antes de aportar el dinero.

Vamos a ver las posibilidades:

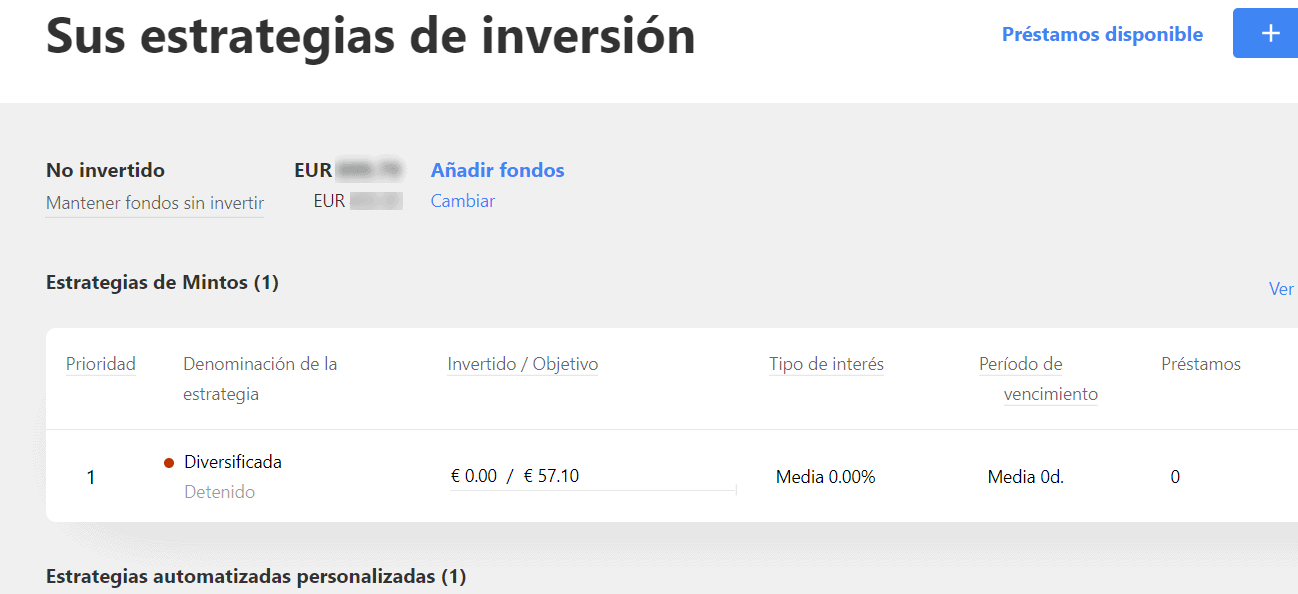

Cartera Auto-invertir personalizada

Si pinchas en el menu «invertir«, y después en «añadir estrategia«, puedes crear una o varias estrategias de inversión, que se guardan con un nombre:

La estrategia automática recién creada la vas configurando a posteriori.

Hay múltiples posibilidades:

1- Por un lado, la moneda. Yo creo que lo mejor es hacer préstamos sólo en euros, así te olvidas de la evolución de la divisa.

2- Por otro lado, el mercado, primario o secundario. Inicialmente es mejor el primario. Luego vemos este tema.

3- Después, la calidad de los préstamos a conceder.

Los préstamos con menos riesgo serían los «A». Después van aumentando el riesgo, de tipo «A», «A-«, «B+», «B», «B-«, etc hasta «C»

Lógicamente los préstamos mas arriesgados, los tipo «C», dan mayor interés, y los de menor riesgo, tipo «A» dan menos interés.

En mi caso desde el principio decidí que no quería arriesgar mucho: Sólo préstamos tipo «A» o «A-«.

4- También puedes elegir los países en los que se presta.

Mintos tiene empresas de préstamos por todo el mundo, incluyendo países como Kenia, Botsuana, Filipinas, Rusia o Bosnia.. y muchos más.

Yo decidí que sólo me fío de países democráticos con seguridad jurídica: así que he seleccionado sólo países de la Unión Europea.

No están todos los de la UE, pero si muchos, tales como España, las Repúblicas Bálticas, Reino Unido, Dinamarca, etc..

5- Puedes también elegir el tipo de préstamo: personal, hipotecario, de vehículo, etc. Estos detalles no los he utilizado, me pareció excesivo.

6- Además se pueden seleccionar préstamos con garantía de re-compra: en caso de que haya una mora superior a 60 días, la empresa que origina el préstamo te devuelve el dinero junto con los intereses. Yo en general, he seleccionado también esta garantía, aunque no aparece en demasiados préstamos.

7- Puedes seleccionar el número de meses máximo para el préstamo. Yo selecciono préstamos rápidos, de de 12 meses o menos.

8- Respecto al montante para cada préstamo, Mintos tiende a hacer muchos préstamos muy pequeños.

Eso a mi me resultaba un tanto incómodo, porque luego tienes una lista de prestamos vivos muy grande. Asi que en general, he subido el capital mínimo por préstamo, y mantengo menos préstamos en cartera.

Creo que tener 20 préstamos distintos es suficiente diversificación, no hace falta tener 100, o 200.

9- Por último, puedes decidir el total de cada estrategia de inversión.

Por ejemplo, te puedes hacer una cartera «prudente», a la que asignas el 75% de tu capital, y una segunda cartera «atrevida», con criterios menos rígidos para los préstamos, y asignarle el 25% de la inversión.

En resumen, la auto inversión personalizada es super-flexible, y bastante sencilla de configurar.

Pero, ¿que pasa si no pagan un préstamo?

Recompra de préstamos y detención del proceso

Es importante que te puedan comprar un préstamo que tiene una mora. Como he comentado antes, algunos préstamos tienen garantía de re-compra por parte del originador en caso de que no se devuelva.

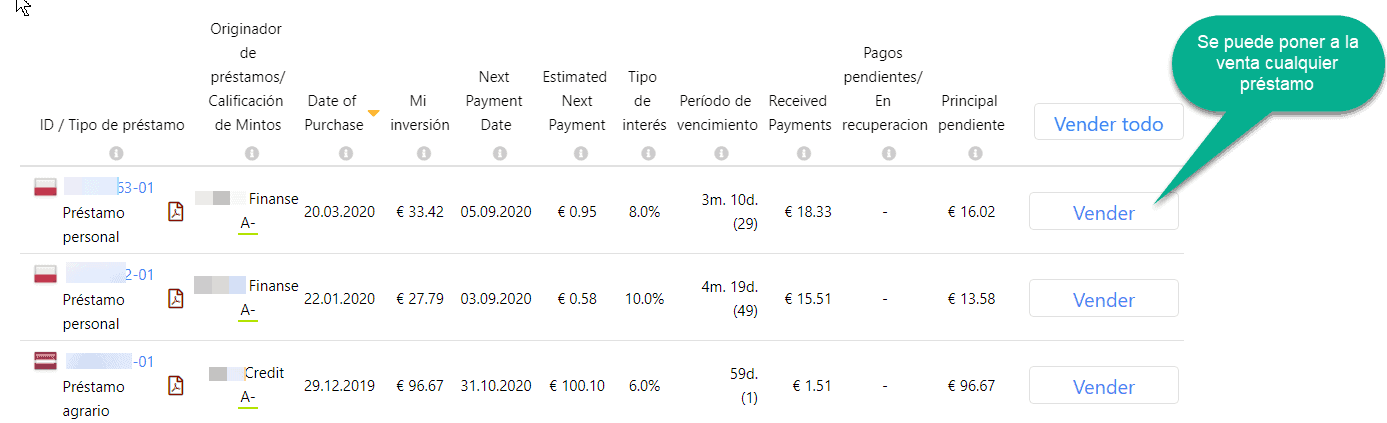

Pero además, existe un mercado secundario: este es un mercado donde los inversores de Mintos pueden poner a la venta sus propios préstamos, o comprar préstamos ajenos con descuento.

Al poner tu préstamo en venta, normalmente vas ofrecerlo a un precio inferior al valor pendiente: de este modo el comprador gana una prima extra, y tu te quitas una preocupación.

Eso me paso a mi en este año 2020: al empezar la crisis del coronavirus, varios préstamos entraron en mora, y los puse a la venta, con cierto descuento.

No se vendieron inmediatamente, pero acabaron vendiéndose todos, y yo recuperé la liquidez.

Esto es algo que me gustó.

Otra cosa que me gustó es la facilidad con la que se detiene todo.

En Marzo de 2020 yo andaba preocupado porque todo se fuera al garete por la crisis. Asi que detuve mi estrategia automática: ya no prestaba nada e iba recuperando liquidez.

Asi que últimamente tengo muy poco dinero invertido.

Mi estrategia personal y mi rentabilidad hasta ahora

Con la experiencia adquirida, la estrategia que me parece más sensata, para el momento actual y para el futuro es:

- En épocas de economía alcista (simplemente cuando crezca el PIB de Europa), usaré mi capital en una estrategia personalizada de alta rentabilidad, con préstamos de calidad media. Siempre en paises de la UE, y en euros. Este tipo de préstamos puede alcanzar rentabilidades del 11% o más.

- Si la economía europea se ralentiza, conmutaré a una estrategia de préstamos de alta calidad y bajo riesgo, con rentabilidades del orden del 9%.

- Si aparece una crisis muy fuerte, venderé los préstamos en el mercado secundario, asumiendo quizá pequeñas descuentos, y detendré el proceso de nuevos préstamos, hasta que la crisis pase.

Por supuesto, esta es mi idea personal, aún estoy experimentando. Pero de momento, funciona:

En poco más de un año llevo ganados un 8.8% TAE en mis inversiones.

Parece poco, pero hay que tener en cuenta que he detenido los nuevos préstamos: ahora mismo, tras varios meses sin nuevos préstamos, tengo casi el 90% en liquidez.

Ahora que veo que el PIB de Europa vuelve a subir, comenzaré de nuevo a prestar.

Epílogo

Esta es mi historia, quería contarla por si te interesan este tipo de inversiones.

Recuerda que todo tiene riesgo, no hay garantía de que este tipo de inversión sea rentable.

Pero a mi me parece una buena idea. Y la plataforma Mintos parece seria y fiable.

Si te decides a probarla, puedes contarnos tu experiencia y tus conclusiones en los comentarios..

[/vc_column_text][/vc_column][/vc_row]

Hola:

Una duda sobre Mintos:

La idea la veo buena, y la rentabilidad también. Pero que pasa si un préstamo hace impago de verdad?

La plataforma tiene equipo jurídico para reclamarlo judicialmente, asumiendo por nuestra parte el tiempo que lleve en ello? O directamente se pierde?

Gracias

Salu2

Hola. No, si un préstamo no se paga, la empresa que lo presta hace distintos intentos, y si al final no cobra, intenta recuperarlo con las garantías, llevando finalmente a juicio al prestatario. Todo esto no lo vemos desde Mintos, es el trabajo de las empresas que dan los préstamos.

SI un préstamo no se recupera, si había garantía de recompra la empresa te devuelve el dinero.

Creo que hay pocos «defaults», pero siempre puede haber alguno, claro.

El hecho de diversificar en 20 préstamos (o 100, o 200) reduce mucho el riesgo, pero algún riesgo siempre existe, claro..

Salud!

Hola, llevo casi dos años en Mintos y en general la experiencia ha sido positiva, os cuento mi visión. Se ha de tener por encima de la calidad de los préstamos, la salud de las empresas que los dan. La solvencia del préstamo puede fallar y recuperar el dinero y, en algunos casos, hasta interéses atrasados con la recompra (siempre préstamos con opción a recompra) que hace la empresa originadora si esta no falla. Las estrategias preconfiguradas no son ideales porque las estrategias personalizadas muchas de estas se diseñada para priorizar empresas solventes por lo que estas estrategias preconfiguradas se acaban comiendo lo que no quieren la otra gente, pasa con la diversificada y sobretodo con la de alto rendimiento. Por ejemplo, hará unos meses sólo había una estrategia preconfigurada y gente perdió dinero porque esta acababa comprando lo que la otra gente no quería: prestamos de empresas que no se aguantaban. Y como consejo final, no mirar únicamente el ranking de las empresas de préstamos que tiene Mintos. Buscando por internet hay un ranking muy bien hecho de gente independiente que ha estado comprando y mirando detenidamente los informes financieros de cada empresa, que no sería la primera vez que en Mintos una empresa con ranking B se ha declarado insolvente mientras en rankings independientes era de las peores

Muchas gracias por contar tu experiencia!

En efecto no había comentado el tema de vigilar cuales son las empresas que prestan el dinero.

Y que conviene también diversificar en bastantes empresas prestamistas, no sea que alguna quiebre.

Aunque yo eso no lo he visto nunca.. ¿ Tu has tenido la experiencia de perder en un préstamo por insolvencia de la empresa?

Pero vamos, cuanta mayor diversificación, mejor.

Yo no he perdido (por ahora, pero todo se andará ,al paso que va todo), pero Eurocent fue el primer originador que quebró.

No era muy grande y dejó pillada a poca gente en 2017, pero todavía están esperando recuperar el dinero….

No veo ninguna alusión a la normativa española sobre inversiones en el extranjero, luego vienen los disgustos, en España, de facto, esta casi prohibido por las sanciones y burocracia.

Lo que no veo claro es por qué esas empresas no piden el préstamo en el banco, que presta ahora a mucho menos del 10%.

En los países en los que el dinero es mucho más caro que aquí, los bancos no prestan a particulares salvo hipotecas, y si lo hacen piden tantas garantías que a la gente que pide los préstamos no se los dan.Aquí surgen estas empresas ,sobre todo en países del este, pero también las hay en España.

Aquí las conocemos como empresas de préstamos rápidos, y su público es el que el banco no le presta ,por muy bajo que esté el tipo de interés, pero necesita el dinero rápido para gastos inesperados, comer ese mes, una operación quirúrgica, o simplemente poder comprarse el último móvil de gama alta para presumir de lo que no tienen.

A las empresas les ocurre igual que los particulares.Los bancos quieren garantías o colaterales que estas no tienen,salvo las que tengan un activo real detrás. Y además son competencia, con lo cual no creo que un banco tenga muchas ganas de prestarle

Hola Víctor muy interesante tu comentario. Se me acaban de quitar las pocas ganas que tenía de meterme en mintos. Cuáles son esas plataformas más seguras en las que inviertes? Un saludo

Hola Gonzaga, yo llevo 4 años en Mintos y las cosas han cambiado mucho desde que empecé.

Varios originadores han ido a la quiebra, unos ordenadamente y otros de mala manera.

Yo he sido muy cuidadoso con mis inversiones ,pero aun así, no estoy especialmente satisfecho con Mintos. Hay alternativas mejores.

Hay una página extranjera de referencia,que supongo que es a la que se refieren anteriores comentarios, que con toda su buena fe y mucho trabajo, ha intentado arrojar un poco de luz sobre los originadores y su solvencia, que es

https://explorep2p.com/mintos-lender-ratings/

pero aun así también se la han dado con queso, y de un día para otro, los ratings de la propia página se han vuelto inútiles, porque hay muchas variables que no son controlables.

Los propios ratings de Mintos cambian de un día para otro debido a circunstancias que ellos tampoco han sabido ver a tiempo, suspendiendo la compra y venta de préstamos del originador en cuestión.Las ‘Due Diligence’ que hayan hecho a las empresas parece que las hizo un becario.

Se anunciaba el alta de algunos originadores de un día para otro y en menos de tres días se eliminaban de la página, sin saber el motivo (¿lavado de dinero descubierto a última hora?)

A pesar de todo lo que se dice de la solvencia y auditorías de los originadores de préstamos, hay una variable subyace sobre todo esto, que es la legislación de cada país, que desde la distancia ,se suele desconocer. Es incluso más peligrosa que la solvencia, porque nadie ve venir el cambio.

No te puedes fiar ni de los países europeos. Por ejemplo en Polonia y Dinamarca (¿tu lo sabías?) han cambiado la regulación y han prohibido que ciertos préstamos de corto plazo tengan un interés considerado abusivo, lo que hace que la rentabilidad y viabilidad de estas empresas se ponga en entredicho. Algunas de ellas están pensando en echar el cierre o bajando el interés que ofrecen hasta niveles en los que no compensa el riesgo.

Ya no digamos en otros países: Armenia, Kosovo, Rusia, Vietnam,Indonesia ,etc, donde de un día para otro pueden dejar sin licencia al originador para operar en ese país, y hay que esperar a que el liquidador deje vencer los préstamos en el mejor de los casos o dejándolos pendientes hasta que otra empresa se haga cargo de ellos, o dejando el tema en un estado de default …

Una curiosidad que me surge es ¿porque no hay originadores de Alemania,Francia, Austria,Holanda,Bélgica,etc.? Sospecho porque en países con una regulación este tipo de empresas no pueden estar en Mintos, pero no estoy seguro de esto.

Esto es un mercado no regulado a nivel europeo, lo que nos deja con a la intemperie en caso de problemas. El único sitio donde esta regulación es conocida es el Reino Unido, pero los residentes de este país no pueden invertir en Mintos debido a que la FCA no les autorizó a operar allí. Algo ha visto la FCA para esta prohibición, y supongo que tiene que ver que es lo que pasa en caso de problemas.

Hay que estar a la última en este tipo de informaciones y debido al tiempo y a los continuos cambios que experimentan la mayor parte de los originadores, no considero que esta página, muy popular sea un tipo de inversión pasiva. LLeva bastante tiempo un buen estudio de los originadores y el interés que se obtiene se hace poco para el ‘sinvivir’ que representa un buen seguimiento.

Actualmente hay muchos originadores con pagos pendientes y debido a esto, Mintos va a introducir una tasa, que pagarán los usuarios para pagar los posibles pleitos que haya que interponer para poder recobrar el dinero.

Al principio había tasa para operar en el mercado secundario, durante un tiempo no lo hubo, pero ahora con la crisis de la pandemia ,lo han vuelto a poner, porque la gente quería vender como fuese sus préstamos ante la incertidumbre que se venía encima, y Mintos quería sacar tajada ,como intermediario.

Aunque Mintos no sólo es un intermediario, y por lo que se puede leer por ahí, hay interconexión e intereses cruzados con algunos de los originadores, y ha hecho cosas raras en el mercado secundario para favorecer a unos originadores frente a otros, etc. Es un poco opaco en ese sentido.

Antes eran más completos en las estadísticas, pero ahora hay menos información,incluida la página de estadísticas, donde antes salía el número de préstamos mensuales y ahora sólo pone los datos acumulados. Tiende a tapar sus vergüenzas.

Yo tengo otras inversiones en otras webs en las que he vivido más tranquilo estos meses, porque son de un sólo originador, por lo general muy solvente (que también está en Mintos) y que responde con sus activos, y los reembolsos no han sufrido problemas ni retrasos.

También hay que decir que otras webs se ha demostrado que son estafas (supongo que esquemas piramidales o para lavar dinero). Hay que ir con pies de plomo y no dejarse llevar por opiniones copiadas de otros sitios para rellenar una página web,volubles según sople el viento.

Cuida tu dinero. Como se decía antes,nadie da duros a cuatro pesetas.

Hola Victor.

Muchas grácias por compartir tu opinión. Has sido muy transparente y y al menos yo, iré con mucho cuidado por lo que acabas de comentar. Aún no he tenido impagos, porque tampoco es que me arriesgue con empresas de un ranking más bajo de 7, pero nunca se sabe…

Por cierto, has dicho «Yo tengo otras inversiones en otras webs en las que he vivido más tranquilo estos meses» me podrías decir que webs son, para poder buscar información?

Tambien podrias comentar la cara oscura de estas plataformas. NO ESTAN AUDITADAS (fuera de UK por la FSA) asi que pueden ser un chiringito financiero o directamente una estafa como ya ha pasado hace meses con Envestio o Kuetzal.

Muchas gente ha perdido muchisssima pasta.

Es mil veces mas segura la renta variable que el p2p de estas plataformas pues aqui estas pisando barro. Hoy estan, mañana no.

La coordinacion internacioal para una accion legal en caso de estafa es imposible (como asi ha demostrado los casos comentados)

NADA RECOMENDABLE

Por articulos como este, me la metieron con Grupeer. Recomiendo a todo el mundo que revise bien varios articulos, especialmente aquellos que pongan a parir todas estas plataformas- suelen tener informacion añadida para analizar todo en su conjunto. Tambien hay que tener cuidado con los recomendadores que a cambio de una pequeña comision via enlace, recomiendan estas web, no suelen ser muy objetivos. Ahora mismo con el coronavirus, no veo rentabilidad en este tipo de prestamos.

Muy interesantes los comentarios y la experiencia de los que también habéis invertido en Mintos.

Antes que nada, como ya he dicho en el artículo, sólo explico mi experiencia tal y como la he vivido, no para cobrar comisiones. Que por otra parte son tan minúsculas que sería como vender mi credibilidad por nada.

Simplemente doy mi opinión y mis resultados reales al invertir sobre Mintos.

Como han dicho algunos lectores, en efecto analizar el originador de cada préstamo es importante. Hay una opción, que no he comentado, que diversifica entre originadores, para minimizar el riesgo de quiebra de la empresa de préstamos.

Pero no conocía la página que comenta Victor de análisis de empresas. ¡Gracias por el aporte!

Parece (no me ha quedado del todo claro) que algunos de los comentarios refieren pérdidas personales en su cuenta Mintos.

En mi caso, yo he ganado un 8% desde Junio 2019 a Agosto 2020, es decir, pasando por la crisis del corona virus.

Pero como explicaba, tuve cuidado de vender préstamos dudosos, y detener el servicio de préstamos en plena crisis.

Personalmente no he visto quiebras de ninguno de mis originadores. Sin embargo es obvio que puede suceder.

Por eso comentaba que mi estrategia pasa por invertir en préstamos Mintos en épocas de expansión, y en épocas de contracción, que puede haber impagos o quiebras, detener los préstamos.

Es decir una estrategia Momentum, que son las que mejor funcionan. Sólo que aplicada a Mintos.

Dicho esto, está claro que Mintos tiene riesgo.

No se si más riesgo o menos riesgo que comprar una acción. Probablemente menos, si tienes cuidado.

Pero yo no tengo miedo al riesgo; el que no arriesga nada, nunca gana nada.

Lo que hago es gestionar el riesgo, cambiando mi estilo según el mercado, y por supuesto diversificando en múltiples sistemas. Mintos sólo es un método más.

Pero sean bienvenidas todas las opiniones. Las leo con mucho interés, me hacen reflexionar y, por supuesto, podrían hacerme cambiar de opinión

Valoro mucho los comentarios, asi que gracias!

He estado explorando las alternativas de prestamos P2P en la página que nos ha proporcionado Victor, y me ha tranquilizado un poco ver este comentario en https://explorep2p.com/compare-platforms-institutions/

«Mintos is the largest and most popular European P2P site, and offers loans from more than 35 lenders. There is always a high level of loan availability on both the primary and secondary loan markets, making it a good option for European investors with large sums to invest. Mintos is an excellent site but it is important to select the best lenders»

Bueno, al menos Mintos está entre las empresas recomendadas, aunque está claro que además del tipo de préstamo hay que vigilar la empresa que lo otorga, algo que, sinceramente, yo no estaba prestando atención pero que lo haré a partir de ahora..

cuando inviertes en un prestamo, cuando te paga cada mes como lo hacen, con capital e interes o interes y al final elcapital, no se si me he explicado bien

Cada préstamo va devolviendo cada mes, parte del capital más los intereses correspondientes, y por tanto se va reduciendo el prestamo, en el plazo que lo hayas establecido. Al final del plazo, se ha devuelto todo el capital.

Eso si, si dejas que la plataforma gestione automáticamente los préstamos, conforme vas recuperando la liquidez, la vuelve a prestar. Eso a mi no me gusta, prefiero crear nuevos préstamos manualmente.