Si quieres invertir en bolsa a corto plazo, es decir, comprar y vender en pocos días, te voy a contar una estrategia muy buena.

Si quieres invertir en bolsa a corto plazo, es decir, comprar y vender en pocos días, te voy a contar una estrategia muy buena.

Me he basado en ideas de terceros que he ido encontrando por Internet, y aunque estoy en fase de investigación, los resultados que estoy obteniendo son esperanzadores. La fórmula de inversión es sencilla y lógica, que son las que me gustan.

Consiste en comprar acciones sobrevendidas, que han caído un montón y pueden rebotar con alta probabilidad.

Este estrategia es de tipo reversión a la media, que es un tipo de trading que tiene mucho sentido, aunque también tiene riesgo si no se sabe cómo ejecutar exactamente. De ahí la importancia de tener los detalles claros.

En concreto, compraremos acciones que cumplan estas condiciones:

- El valor debe estar por encima de su media de 100 días.

- El valor debe estar por debajo de su media de 5 días

- Tres días seguidos haciendo mínimos bajistas. Consideramos como mínimo el valor más bajo de cada día.

Un valor que está por encima de su media de 100 días está alcista, o al menos no muy bajista. Pero al caer de su medía rápida de 5 días, podemos suponer que está en una corrección.

Y si lleva 3 días cayendo, la probabilidad de rebotar es importante.

Cuando se cumplen esas condiciones, compraremos al día siguiente, pero con una orden limitada: un orden por debajo del precio del cierre del día anterior: ¿cuanto por debajo? 1 ATR de 10 días. Ya sabes, el ATR mide el rango medio de una acción.

Y ya está. Veamos un ejemplo para que se entienda:

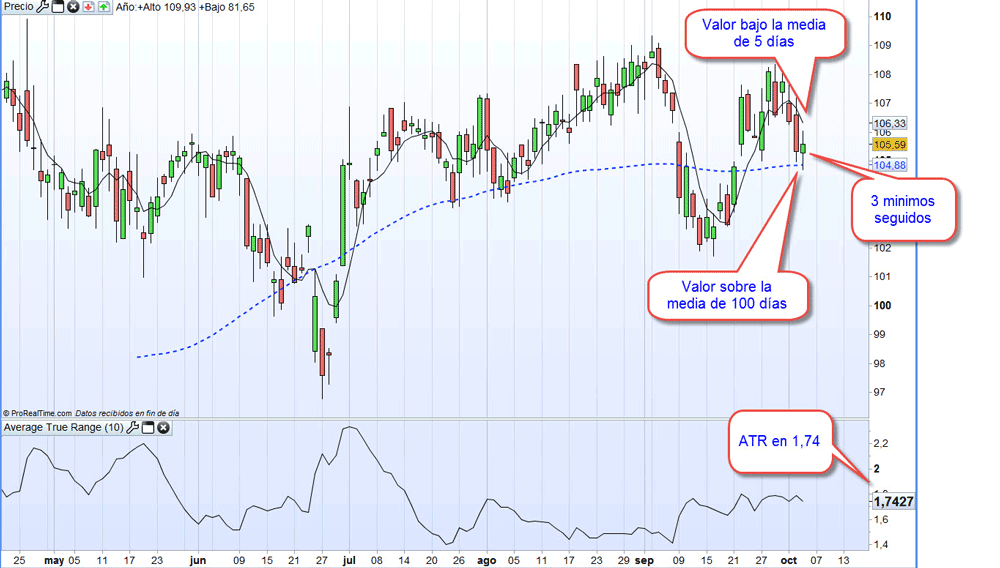

El valor Hubbell ha caido sobre su media de 5 días, pero sigue sobre su media lenta de 100 días.

La media de 5 días, al ser muy rápida, nos va a indicar correcciones de corto plazo.

Y si la acción ha tenido 3 caídas seguidas: es una acción que está madura para ser comprada.

Por tanto, dejaríamos una compra limitada, por debajo del cierre anterior menos 1 ATR. Es decir, 105,59 – 1,74 = 103,85. Esto hace que compremos a un precio realmente barato, con lo que es fácil obtener beneficio.

El gráfico de Prorealtime presenta datos del día cerrado. Por tanto, la compra se lanzaría mañana, limitada a 103,85. Tenemos muchas horas para poder organizar las compras.

La venta

Una única condición:- Vender a partir del día siguiente en el momento que se supere el cierre del día anterior

Por tanto, siempre que compremos un valor, esperamos al menos un día para poner una venta limitada. En el ejemplo, venderemos si el precio es superior al cierre del día anterior. Por ejemplo, si el día que compramos se cierra a 103,98, pues dejamos al día siguiente un stop de venta a 103,99.

Si no se vende en ese día, de noche con el mercado cerrado subimos (o bajamos) la venta limitada al cierre del día. Asi al día siguiente la orden limitada está pendiente de vender el valor. Y asi todos los días.

Esta venta tiende por tanto a ser muy rápida, porque es fácil que una acción supere su cierre del día anterior.

En promedio, los valores se tienen en cartera 2,15 días. Son operaciones de corto plazo.

La cartera

Como ves, no usamos stops de pérdidas. Siempre que no se usen stops, a la fuerza hay que diversificar. Porque de vez en cuando, algún valor seguirá cayendo tras ser comprado, pese a su sobreventa, y nos meterá una buena pérdida.

Asi que nos hacemos con una cartera de 10 acciones distintas cada vez.

Una cartera de 10 acciones nos va a compensar las pérdidas de unas con beneficios de otros. Y si un valor cae un 30% antes de ser vendido (cosa que puede ocurrir aunque es improbable).. pues será una bajada del 3% en nuestro capital.

La cartera

Como ves, no usamos stops de pérdidas. Siempre que no se usen stops, a la fuerza hay que diversificar. Porque de vez en cuando, algún valor seguirá cayendo tras ser comprado, pese a su sobreventa, y nos meterá una buena pérdida.

Asi que nos hacemos con una cartera de 10 acciones distintas cada vez.

Una cartera de 10 acciones nos va a compensar las pérdidas de unas con beneficios de otros. Y si un valor cae un 30% antes de ser vendido (cosa que puede ocurrir aunque es improbable).. pues será una bajada del 3% en nuestro capital.

Los resultados

He realizado múltiples simulaciones con acciones sin sesgo de supervivencia, comprando en orden aleatorio las acciones que cumplen las condiciones, y los resultados promedio son muy buenos:

El porcentaje de aciertos es del 61%, con un ratio profit/loss del 0,91.

Hay que decir que esta simulación es una aproximación, no un dato exacto, puesto que es el promedio de 50 ejecuciones del algoritmo; Pero aún así la idea creo que es robusta.

Funciona mejor con acciones no muy grandes. Por ejemplo, con acciones del Rusell 1000, que en general tienden suben más que las grandes acciones del SP500.

Pero nada es perfecto, hay dificultades:

1- Esta técnica da trabajo. Mantener una cartera de 10 acciones que se venden rápido te obliga a estar pendiente. Hay que establecer stops de compra y de venta para un número relativamente alto de acciones. En promedio, usando como universo de acciones el Rusell 1000, se hacen 47 operaciones por mes.

2- Esta técnica requiere dinero, y un broker barato, o al menos no muy caro. Al ser 10 acciones necesitas un cierto capital para optimizar la relación coste/comisiones.

Las técnicas de corto plazo, si funcionan, tienen la ventaja de ser menos volátiles, de tener menores rachas de pérdidas. Incluso permiten ganar dinero en entornos de bolsa bajista. Pero pueden ser trabajosas.

El largo plazo es más tranquilo, pero a cambio suele soportar rachas de pérdidas más grandes y más largas.

Para ayudarte con este método, te dejo un screener para Prorealtime.

Es un screener que filtra por las condiciones comentadas antes, más otras dos condiciones:

- Que la accion tenga un movimiento diario de entre 5 Millones y 50 millones

- Que la accion tenga un precio mínimo de 1$

De este modo evitamos las acciones muy grandes y las muy pequeñas. Aunque estas condiciones las puedes cambiar fácilmente si quieres acotar más los resultados.

Cuanto más acotes el universo de acciones, menos ganarás, pero también arriesgarás menos, reduciendo las rachas de pérdida.

Además de filtrar las acciones, muestra una columna llamada «compra limitada», donde indica el precio al que habría que dejar la compra al día siguiente, para que no tengas que andar con cálculos.

En resumen, esta es una técnica muy buena, aunque sólo para traders con posibilidad de dedicar algún tiempo todos los días.

Pero lo bueno es que también puede utilizarse para localizar «chollos».

Por ejemplo, si entre las acciones que se muestran alguna de ellas se encuentra justo por encima de un soporte relevante: la probabilidad de rebote aumenta drásticamente.

O si la última o últimas velas tienen mechas largas por debajo: el valor está cerrando lejos de mínimos, de nuevo un síntoma de giro, la probabilidad de acierto aumenta de nuevo.

O más importante aún: si estamos en un entorno de sobreventa del mercado, sube la probabilidad de éxito.

En fin, esta técnica puede complementar muy bien otras estrategias que tengas, o puede funcionar por si sola como inversión de corto plazo, si tienes el capital y el tiempo necesario para ello.

Creo que es una buena idea para testear. ¿no te parece?

Hay un error cuando explicas la venta del ejemplo o no lo he entendido bien?

Venderías si se produce un cierre por encima de 105,59(precio del cierre del día anterior), y NO por encima 103,85(precio de compra)?

No, no está bien.

A ver si lo explico mejor:

Supón que el miercoles el valor cierra a 105,59. Eso lo vemos tras cerrar el mercado, claro.

Para el jueves, dejamos una compra limitada 105,59 menos 1 ATR, es decir, a 103,85. Se compra a las 6 de la tarde, por ejemplo, y ya no hacemos nada más. El valor sube despues de comprarse, y cierra por ejemplo a 103,98.

Tras el cierre del Jueves, dejamos una venta limitada (=»venta a un mínimo de») al cierre del Jueves. Es decir, el viernes, el valor se vende si en algún momento (bien en apertura o bien más tarde) el valor toca 103,99.

Si el valor el viernes cae como una piedra, el lunes siguiente usariamos el cierre del viernes para poner otra venta limitada.

O sea, el primer día que supere el cierre anterior, se vende.

Asi, las ventas son rápidas, y el riesgo menor.

Espero que se entienda mejor..

Un saludo!

En el caso que pones, el precio de cierre del jueves (103.98) es inferior al cierre del miércoles(105.59), por lo tanto, no se cumple la única condición para vender:

.Vender si se cierra por encima del cierre del día anterior.

No entiendo por qué preparas una orden de venta para el viernes.

Claro.

El jueves no se vende, porque es el día que se compra. Una vez comprado, ya no se vende ni se hace nada hasta el dia siguiente Viernes.

El dia siguiente Viernes, se usa para ver si se vende o no el cierre del dia anterior, el Jueves..

Saludos!

Yo soy de mas largo plazo pero tiene buena pinta para los que se lanzan al corto. S2

Estoy con Carlos, no tengo claro la siguiente afirmación: Vender si se cierra por encima del cierre del día anterior, no querrás decir por encima del precio de compra?? y si es así es poco el margen de beneficio…..

No. Es un norma sencilla: despues del dia de compra, vender al dia siguiente en cuanto abre o supera por encima del cierre anterior. No por encima del precio de compra.

El margen de beneficio en muchas ocasiones va a ser escaso. Pero en unas pocas ocasiones, alto o muy alto porque el valor rebota con fuerza.

Y este es su estilo, tan típico de sistemas de reversion a la media: unas pocas operaciones son de perdidas importantes, muchas operaciones de poca perdida, muchas operaciones de poco beneficio, y muchas más ocasiones de beneficios muy importantes.

Esto estilo da estabilidad en los resultados. Es el modelo de largas colas, pero escorado hacia beneficios.

El mayor problema es que es un sistema que da trabajo..

Un saludo!

¿No implica este sistema, «cortar ganancias y dejar correr pérdidas»?, me chirría bastante el hecho de vender justo cuando parece que va para arriba (supera cierre anterior) y, sin embargo no limitarlo por abajo

Otra duda sobre el sistema: ¿qué gestión de capital hacemos?, es decir, ¿cómo gestionamos el riesgo?. Si sabemos lo que arriesgamos podemos saber cuánto comprar para no arriesgar más de una determinada cantidad pero, en este caso que el riesgo es potencialmente infinito y que no va habiendo «ganancias aseguradas», ¿cómo lo hacemos?…¿cuánto compro de cada acción?

Muchas gracias

Perdona, pero es que me van surgiendo las dudas a cuenta gotas, jeje … creo que ya son las últimas y así me puedes contestar a todo en un solo comentario:

-Según entiendo creo que la frase «Vender si se cierra por encima del día anterior» no es correcta y suscita confusión y tendría que ser sustituída por «Vender si en algún momento del día siguiente se supera el cierre del día anterior» . Siguiendo con el ejemplo que decías antes, el Viernes podría tocar el precio 103,99 y luego cerrar por debajo del cierre del Jueves; según explicas, en este caso se vendería (porque ha superado en algún momento el cierre del Jueves), sin embargo si hacemos caso estrictamente a la frase que digo no me parece correcta no vendería porque el cierre ha sido por debajo del cierre del Jueves, ¿me explico?.

-Y otra cosilla, si pongo hoy una orden de compra en algún valor que cumple las condiciones y no se llega a ejecutar la compra porque no llega el precio al valor: cierre – 1 ATR, ¿qué se hace?… entiendo que actualizaría la orden de compra si se siguen cumpliendo las condiciones (de medias y de un nuevo mínimo) o bien retiraría la orden si ya no se cumple alguna condición, ¿es así?

Muchas gracias, creo que ya son las últimas dudas, jeje

Hola Alejandro, te respondo a todo:

1- En efecto se dejan correr las perdidas y se cortan las ganancias. Pero es que la frase opuesta dejar correr las ganancias y cortar las perdidas queda muy bonita y se repite por todas partes. Pero eso no significa que sea siempre buena. Es en teoria buena siempre que haya tendencias robustas, pero éstas no son habituales. Muchas veces he comprobado estadísticamente que no es tan buena la idea, a veces las ganancias corren y corren hasta que se van del bolsillo.. Pero de todos modos, lo que importa son las estadisticas de un sistema, y en este caso son muy buenas aunque no lo parezca.

2- El riesgo lo determina el tamaño del portfolio. Con 10 acciones el riesgo es tan bajo como un -16% de peor racha en 13 años. Y si coges 15 acciones, el riesgo disminuye proporcionalmente.

3- La frase “Vender si se cierra por encima del día anterior” es correcta (después digo que hay que esperar un dia), y yo creía que se entendía a la perfección. Pero parece obvio que no se entiende bien. En cambio, tu frase «Vender si en algún momento del día siguiente se supera el cierre del día anterior».. la verdad es que es mejor. Gracias, te la copio y la dejo parecida en el texto, a ver si así no se dan confusiones. 🙂

– Por ultimo, si la compra no se lanza, en efecto al día siguiente volveríamos a testear las condiciones y volveríamos a dejar una orden limitada sólo si vuelven a cumplir.

Gracias por tu interés, un saludo!

Si no he entendido mal, el día de compra NO se puede generar la venta, y al día siguiente, es cuando introducimos la orden de venta con precio el del cierre anterior. En el caso del ejemplo, el viernes en preapertura, introducimos la orden de venta con el precio de cierre del jueves. Por tanto, y continuando con el ejemplo, si la cotización superase el precio de la orden, se vendería, y potencialmente tendríamos un beneficio de 0,14€/acción (103,99-103,85) x 10 acciones = 1,4 €. Lo que nos llevaría a deducir que es un método que únicamente funcionaría si el rebote, el mismo día de la compra, fuera considerable al tocar dicho precio de compra, o si en la apertura del día siguiente se produjera un gap alcista.

Lo que no llego a comprender es la afirmación «Si no se vende en ese día, de noche con el mercado cerrado subimos (o bajamos) la venta limitada al cierre del día. Y así todos los días.», ya que nunca se puede subir la venta limitada, únicamente se puede bajar. Si durante la sesión se alcanza el precio, se vende, y si se abre en gap también se vendería (aunque a un precio mayor al de la orden), por lo que nunca puede cerrar un día con un precio mayor al de la orden de venta sin haberse ejecutado la operación.

¿Es correcto, o hay algo que se me escapa? Gracias y un saludo.

Correcto. La mayoria de dias se obtiene una pequeña perdida o un pequeño beneficio, a veces muy pequeño. Por eso este sistema gana dinero a base de hacer muchas operaciones. Muchos pequeños beneficios, bastantes (pero menos) pequeñas perdidas, y unos pocos grandes beneficios, cuando se rebota con fuerza desde el precio de compra.

Respecto a lo segundo, la orden limitada se va bajando si el valor comprado va bajando. Es decir si no salta la orden de venta porque el precio sigue cayendo, pues cada día, antes de la apertura, situamos la nueva orden limitada en el precio del cierre del dia anterior. Hasta que por fin un dia sube (aunque sea muy poco) sobre el cierre anterior, y se vende.

Es por esto que se vende con mucha facilidad, es muy dificil que un valor no toque durante muchos dias el cierre del dia anterior..

Para finalizar, ¿no sería más conveniente fijar un importe fijo para la inversión, como un porcentaje del capital disponible, y no comprar sólo 10 acciones? Entiendo que debe ser un error tipográfico, ya que para valores con precios del orden de 10 €, estaríamos entrenado en mercado con un capital de 100€. Creo deducir por los porcentajes que se incluyen, «Y si un valor cae un 30% antes de ser vendido (cosa que puede ocurrir aunque es improbable).. pues será una bajada del 3% en nuestro capital.», que se emplea el 10% del capital disponible en cada valor que compramos.

Gracias y un saludo,

Si, lo has entendido bien. Si tenemos 20.000€, invertimos 2.000 € por accion, si trabajamos con una cartera de 10 acciones. Invertimos el 10% del capital por accion, al margen del precio de la accion.

Por eso una caida fuerte de una sola accion se diluye a la decima parte del total del capital.

Usando 10 acciones, o 15 acciones, la maxima racha de perdidas es muy soportable, del -16% o menos.

Pero el sistema da trabajo..

Un saludo!

He releido lo de las 10 acciones, y en efecto, puede interpretarse como 10 acciones de 1 mismo valor. En esa frase me refiero a 10 valores distintos para hacer una cartera de 10 valores; no a comprar 10 acciones de un valor.

Caramba, como me está costando explicar este sistema..

Lo ideal hubiera sido es mostrar un algoritmo programado, pero claro es un tocho que no lo entiende nadie.

Retoco un poco la frase de las 10 acciones..

Saludos!

Mi más sincera enhorabuena Gonzaga. Gran sistema de reversión a la media.

He podido replicarlo casi al completo, pero hay una condición que no especificas. Se trataría del PositionScore, es decir, habrán días que se producirán más de 10 compras. En este caso, ¿cual se selecciona?, en definitiva, ¿cual ha sido el criterio para el PositionScore?.

Si no te importa haré un artículo sobre este sistema en mi blog explicando como varían los resultados si lo aplicamos sobre acciones deslistadas o si cambiamos alguno de los criterios que has puesto.

Gracias de nuevo.

¿No sería interesante en una estrategia de estas características tener en cuenta la información de un oscilador (que estuviese sobrevendido)? . Lo digo para «apretar el gatillo» en el momento justo (entiéndase más probable) y ahorrarnos alguna indeseable bajada. ¿Has hecho alguna prueba al respecto?, ¿podríamos pecar ya de sobreoptimización?.

Gracias

Si hoy compro un valor a 57.06 según la estrategia descrita y cierra el día más bajo (pongamos 56.5) tendría que colocar la orden de venta para mañana a 56.51, ¿verdad? y asumir ya esa pérdida, ¿no?.

Lo digo xk en el ej propuesto esta contemplado q cierre más alto q el precio de compra; por analogía creo q es como digo pero quería confirmarlo.

Gracias

Hola, respondo los comentarios:

Ramon, para ser lo mas realista posible, el positionscore es aleatorio. También he incluido acciones delistadas.

Alejandro, si se podría incluir mas condiciones, pero en efecto, la sobreopimizacion es dependiente del cuadrado del nº de variables. Yo no he utilizado más condiciones, aunque aún estoy en fase de investigación..

Y en efecto, si compras a 57.06 y el valor cae, la orden al dia siguiente es a 56.51. Se asumen muchas perdidas pequeñas, pero eso tambien hace que el riesgo no sea muy grande, como lo demuestra el maximo DD..

Un saludo a ambos

Si tenemos un stop venta en 103,99 (cierre día anterior) y abre al día siguiente en 104,2 se ejecutaría la venta aunque no haya tocado el valor 103,99, ¿verdad?, ¿es correcto lo que digo?, esto es, los deslizamientos serian siempre a favor en la venta (vendería igual o más alto q el precio previsto)

si alejandro, en ese caso se venderia en apertura..

los gaps de apertura son siempre a favor..

un saludo

Hola Gonzaga:

Tengo una pequeña duda sobre la estretegia, a ver si me la puedes resolver. Decirte primero que desde hace unos tres meses estoy estudiando el trading cuantitativo. La verdad es que me ha dado un giro completo a mi corta carrera como trader. Realmente creo que es muy desconocido y principalmente me he nutrido a través de páginas en inglés, pero de tu blog he sacado muchas ideas, por lo que te agradezco todas las entradas al respecto.

Ahora estoy estudiando un sistema de trading con tres cierres bajista. La base el la que se describe aqui: http://www.blueowlpress.com/wp-content/uploads/2016/01/MRTS-Naive-SystemWM.pdf pero con algunas modificaciones que he hecho yo.

La duda es respecto a lo que comentas de que coges las acciones de forma aleatoria, y esto es lo que no me cuadra ya que en los sistemas que he ido viendo comentan que hay que seguir todas las entradas para que este vaya bien. Lo que yo entiendo es que por ejemplo ves que con IBM, V, T, KO el sistema tiene un buen resultado de porcentaje de posiciones ganadoras, buen profit, un drawdown asumible….y en el backtesting te ha dado buenos resultados..

Bueno, pues entonces sigues todas las señales de entrada de este grupo de acciones .

Pero por lo que indicas tu vas cogiendo acciones aleatoriamente según lo que vas viendo en el mercado…la duda que tengo es que quizad de esta forma puedas tener la mala suerte de ir cayendo en los drawdowns, mientras que si sigues unas acciones concretas sabes que vas a coger drawdowns y buenos periodos….

O igual es que es es también algo indiferente, unas veces coges drawdowns y otras no…

Bueno, espero haberme explicado… a ver si me puedes comentar algo ya que me interesa ya que en algún sistema que he estudiado me venia mejor ir cogiendo acciones aleatoriamente que no seguir un conjunto de ellas.

Gracias!!

Hola,

hay que hacer muchas simulaciones aleatorias porque en esta técnica a veces aparecen más oportunidades de compra que posiciones posibles en nuestra cartera.

Por eso se testa múltiples veces eligiendo al azar, si es necesario, las acciones posibles.

Cuando lo testas, enseguida se ve que los resultados varían poco, no hay una dispersión muy grande, en parte debido a que la cartera es bastante grande..

Por eso pienso que es una buena técnica..

Un saludo

Buenas, una pregunta respecto al sistema, pones la orden de compra limitada pero no se ejecuta al día siguiente, la dejas puesta más días hasta que entre? cuando decides anular la orden? cuando se de un cierre por encima del cierre anterior ?

Un saludo.

Gracias por tus artículos, me resultan muy interesantes.

Tengo dos preguntas, sería genial que puedas aclarármelas:

– Si el lunes ponemos una orden de compra para el martes tal y como explicas y el valor no baja hasta ese punto en todo el martes (y por tanto no se efectúa la compra), entiendo que debemos eliminar esa orden de compra, analizar de nuevo el valor al cierre del martes y si cumple de nuevo las condiciones crear otra orden de compra para el miércoles. ¿Es correcto?

– A la hora de escoger un valor, entre todos los que cumplen las condiciones, ¿no debemos seleccionar según algún otro criterio? Es decir, ¿realmente da igual qué valor escojas, siempre que cumpla las condiciones?

Gracias,

Si Alberto, lo primero es correcto:

Cada día ajustamos los valores para su compra. Esto responde tambien la pregunta anterior de Luis..

Respecto a lo segundo, cuando hay demasiados valores, he testeado una compra aleatoria, repitiendo 50 veces los resultados de muchos años y promediando. No es un testeo totalmente preciso, pero al ser un resultado promedio de un número alto de compra-ventas, se que el algoritmo es prometedor..

Un saludo!

Buenas,

El mayor «problema» que estoy encontrando con este sistema es que el precio de la orden de compra suele ser bastante bajo respecto al precio actual de la acción, por lo que la mayor parte de las veces la compra no se ejecuta al no llegar la acción a dicho precio (diría que el 80% de las veces o más).

Esto obliga a lanzar muchísimas órdenes para conseguir algunas compras (si queremos tener una cartera de 10 acciones…..), lo que obliga también a tener un capital aún mayor

¿esto es así? ¿cómo ves este tema?

Saludos y buen artículo

Hola Gonzaga, muchas gracias por la estrategia. Tenía una duda muy simple. ¿qué tipo de media usas para esta estrategia? Media móviles, medias móviles exponenciales, medias simples? Un cordial saludo, Ignacio

Uso la media simple, sin mas..

Un saludo

Buenas,

Me gustaria saber que broker utilizas ya que veo que en España por operacion son 8€ y en USA bastante mas, es verdad que soy muy nuevo en esto.Pero es que con ese beneficio y las perdidas por comisiones.

Gracias,

Un saludo.

Hola Jesus.

En mi opinion, el mejor broker (el mas barato y potente) es Interactive brokers.

Degiro también es una opcion si no haces cosas complejas..

Un saludo

Gracias por la respuesta,

Pero que significa para usted operaciones complicadas? comprar y vender en pocos dias? o a que se refiere.

Gracias de antemano.

Un saludo.

No, me refiero a operaciones con activos complejos: futuros, opciones, forex, o bien con ordenes complejas: stop parabolicos, ordenes condicionadas, operaciones agrupadas, etc etc: IB ofrece de todo, pero degiro, no. Pero para operar acciones con stops, aunque sea a plazos cortos, degiro va perfecto..

Un saludo!

Hola Gonzaga,

Felicidades por tu dedicación al blog, super útil para inciados como yo.

Esta intentando descargar algunos screeners y no dan el enlace roto al google drive.

Tienes otra forma de conseguirlos o alguna recopilación en prorealcode o similar?

Gracias!

He tenido algun problema con los enlaces. Si me dices cual te falla, intento repararlo..

Un saludo!

Hola

No me funcionan los enlaces para probar. Me los podrias enviar?

Saludos

Si, he corregido el enlace de este artículo. Deberías poder bajar ahora el screener..

Ya lo siento. Es que la informatica da mas guerra que ni se..

Un saludo

Hola Gonzaga.

Enhorabuena por tus publicaciones y gracias por tantos aportes. Recientemente hice uno de tus cursos y mi perspectiva del mercado ha cambiado totalmente.

Estoy intentando aplicar esta técnica de inversión, pero me está ocurriendo que el precio de compra siempre se me queda muy alejado y no llega a ejecutarse, con lo que realmente consigo hacer poquísimas compras. ¿Esto es normal?

Gracias

Si, es normal ahora mismo muchos valores han perdido su media de 100 dias. En otros momentos no, aparecen bastantes oportunidades.

Puedes aumentar el número de acciones que aparecen bajando el filtro del volumen, o usando la MM200 como filtro en vez de la media 100..

Un saludo!

O mejor aún, haz la compra stop medio ATR por debajo del cierre anterior en vez de 1..

Muchas gracias. Lo pondré en práctica

No tienes q vender inmediatamente , tienes q esperar q tus acciones suban de precio es la idea dl negocio.

Gracias por la información, invertir a corto plazo es una excelente decisión, solo recuerden siempre tener claro su horizonte de inversión para que concuerde con la estrategia del fondo que elegiste.