Una inversion segura

Una inversion segura

Muchas personas deseamos encontrar una inversion segura, un lugar donde poder colocar nuestros ahorros y que ofrezca una rentabilidad moderada, pero sobre todo que no falle. Los bancos y las letras son seguras, pero la rentabilidad que ofrecen, del 1 al 3% son, como mínimo, decepcionantes.

He estado rebuscando entre las decenas de sistemas que he estudiado en los últimos años, con esta pregunta en mente: ¿Puede haber en la bolsa un modo de invertir que nos permita obtener una rentabilidad moderada, digamos en el entorno del 10%, pero que sea a prueba de bombas?

¿Un sistema donde mis ahorros no corran peligro?

Este es el análisis que he hecho:

He planteado mi búsqueda de un método seguro en torno a dos premisas:

- Debe operar sobre pocos activos. Por que cuanta más variedad, mas riesgo.

- Debe operar poco. Por que cuanto más compra y venda, mas riesgo.

1- El universo de activos

Lo primero es que los activos en los que vamos a invertir no deben ser muchos. Si usamos un número grande de productos, podemos tener dos problemas:

- Primero, tendremos mayor probabilidad de obtener grandes rachas de pérdidas, por simple estadística; al tener muchos productos posibles, es más probable que alguno de ellos se derrumbe en algún momento.

- Segundo, es más probable el sesgo de supervivencia. Este sesgo significa que, al realizar el estudio de resultados históricos, ignoramos los productos (por ejemplo acciones) que existieron y desaparecieron hace años. Al no tener en cuenta acciones o activos que se hundieron, obtenemos mejores resultados estadísticos.

El sesgo de supervivencia es muy importante cuando estudiamos inversiones en carteras. Si no se tiene en cuenta, todos los análisis sobre datos pasados están muy distorsionados, y por tanto los resultados futuros serán mucho peores de lo esperado.

Asi pues, he elegido ETFs como producto a invertir. Los ETFs son fondos cotizados que se compran como si fueran acciones, pero que en realidad replican otros activos, tales como índices bursátiles, sectores de la industria, tipos de inversión, etc etc.

He elegido un universo muy concreto, que he llamado la «Lista 25».

Son 25 ETFs de gran liquidez en general, y con un histórico que llega hasta el año 2003. (salvo 3 que llegan hasta el 2005)

Por tanto nos permiten un histórico bastante fiable.

Son ETFs orientados al mercado americano en sus distintos sectores, asi como a bonos del tesoro, oro, petróleo, y mercados emergentes.

[divider_flat]

2. El sistema que opera poco

La otra parte de la ecuación es el método de inversión.

Vamos a utilizar el conocido efecto del fin de mes:

- Compramos el ultimo día del mes, vendemos el primero del mes siguiente

- Compramos el ETF de los 25 que más haya caído en los últimos días.

Ya está. Sistema sencillo, con pocas variables, y que opera poquísimo: sólo tiene posiciones un par de días al mes.

3. Resultados

![]() Un resultado anual del 8,8 % no es para echar cohetes, pero su máximo Drawdown, del -9,4 es muy bajo.

Un resultado anual del 8,8 % no es para echar cohetes, pero su máximo Drawdown, del -9,4 es muy bajo.

Sin embargo, este resultado sale de operar sólo un par de días al mes. Podemos por tanto mejorarlo de un modo muy sencillo: el resto del mes, los 28 días que no opera, compramos un ETF que replique un activo de riesgo bajo: el ETF del Tesoro Americano a 7-10 años. (IEF).

Es decir, la regla es comprar IEF el 2º día del mes y venderlo el anteúltimo día del mes. Los resultados lógicamente mejoran:

Resultados definitivos:

![]() Un 11% no está mal, teniendo en cuenta de que hacemos tan sólo 4 compra-ventas al mes.

Un 11% no está mal, teniendo en cuenta de que hacemos tan sólo 4 compra-ventas al mes.

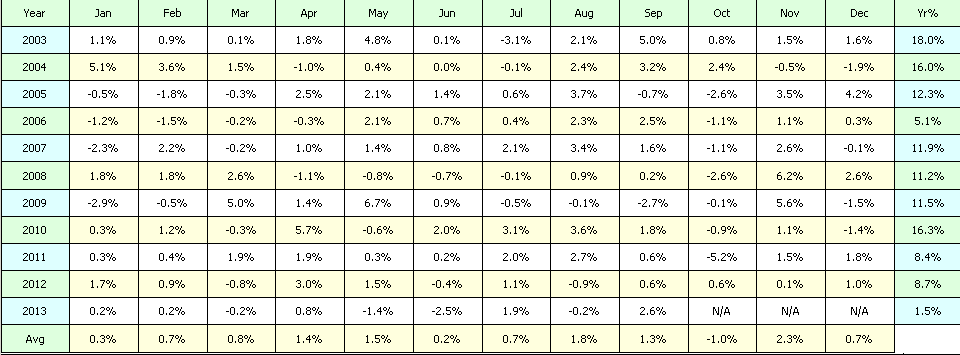

Además, vemos en sus resultados mensuales que la idea obtiene beneficio todos los años:

clic para agrandar

En resumen: ¿Es este el sistema seguro que planteaba al principio?

Bien, tiene la cualidad de la sencillez, de un histórico amplio y de una idea-base ampliamente utilizada en los mercados.

La clave es vigilar esta idea: si en los próximos meses mantiene su rentabilidad y el resultado sigue siendo acorde con el histórico, es muy posible que ésta sea verdaderamente un inversion segura y rentable.

Es un estilo de inversión que puede tener múltiples variantes, y usarse en combinación con otros métodos; espero que sugieran al lector nuevas ideas de inversión prudente.

Slow-Inver

Unos artículos relacionados que quizá te interesen:

Hola, primero felicitarte por tu excelente trabajo, hace tiempo que te sigo.

Era comentarte sobre el punto uno de las rachas de perdidas. Creo que el diversificar debería disminuir el número de rachas de pérdidas del sistema en si (también se puede decir que al tener muchos productos, es más probable que alguno de ellos se dispare hacia arriba). Justamente se diversifica para disminuir el riesgo de una cartera, no aumentarlo. Claro, siempre y cuando se tenga presente la matriz de covarianzas entre los activos tal y como lo demuestra Markowitz.

Saludos,

http://www.neuralinvest.org

Gracias, neuralinvest.

Estoy de acuerdo que la diversificación reduce la volatilidad, lógicamente, y más cuanto más descorrelacionados estén los activos.

Pero hay otra variable importante en este sistema, un tema vital que no se suele comentar demasiado: el grado de exposición al mercado.

Es decir, si nuestro universo de activos y nuestro algoritmo hace que el sistema esté invertido sólo 2 días al mes, eso por fuerza reduce la volatilidad. Simplemente porque estamos en liquidez, o en bonos del tesoro, la mayor parte del tiempo.

Este factor (que por otra parte es muy obvio) hace de éste algoritmo un método seguro, y quita importancia a los cálculos de covarianzas..

Aunque ese es un tema interesante..

Saludos!

Slow-inver

Te felicito por el artículo. Hacen falta más webs en Español como ésta. En cuanto al sistema en sí, le veo una pega y es que el extra de rentabilidad del ETF de renta fija elegido, difícilmente se va a reproducir en el futuro, debido a la situación de largo plazo de los tipos de interés. Estaría bien que publicaras también % de operaciones ganadoras, media de beneficios y pérdidas por operación, y número total de operaciones del backtest para poder evaluar un poquito mejor el sistema. Me gusta la diversificación por sectores, áreas geográficas y tipos de activos. Quizá incluiría algún ETF inverso para ver si mejoran los resultados. Muy buen artículo para usarlo como base para probar otras ideas. Me lo guardo para mi «banco de pruebas». Gracias.

¡Muchas gracias, Javier!.

Respecto a los detalles estadísticos, son estos:

128 operaciones

64.8% ganadoras.

35.1% perdedoras

Promedio beneficio 2%

Promedio pérdidas -1.55%

Indice Sharpe 2.77

Esperanza matematica, 0.48

Esto, referido al sistema de compra de ETFs, no a la compra de IEF.

De todos modos, las estadísticas son importantes, pero cada vez me parecen más insuficientes.

Me recuerdan un poco a la contabilidad, que en teoría reflejan la imagen fiel de una empresa, y en la práctica reflejan lo que el jefe quiera.

Asi que cada vez me fijo más en la lógica de los algoritmos y menos en los estadísticos..

Un saludo!

Excelente artículo Muy interesante lo que planteas pero en el momento actual con riesgo altísimo de cambio de ciclo en la renta fija americana, no creo que sea buena idea invertir tanto tiempo en el ETF de renta fija IEF

Por cierto, alguien decía por ahí que recomienda incluir ETFs inversos. Yo no lo recomiendo ya que implican un riesgo adicional y asimetría, sobre todo si se mantienen durante varios días.

Has probado a comprar más de 1 ETF para diversificar o hacerlo con los que mejor se comporten, en vez de los que peor?

Un saludo.

http://lttaa.blogspot.com.es/

@ricardoa78

Hola,

La verdad es que me resultaba curiosa esta forma de operar pero repasando de forma salteada algunos tickers que pones no acabo de ver el resultado positivo.

La verdad es que si me pongo a verlo al final de cada mes veo un resultado aleatorio con pequeñas variaciones positivas o bien variaciones negativas importantes.

No sé si nos puedes mostrar algunas operaciones recientes basadas en este sistema ya que no acabo de ver lo bien que funciona.

Un 10% al año con un sistema como este creo que es una barbaridad, es un super-sistema superfácil de usar y no acabo de ver esas subidas el primer día de mes que permitan pensar que funciona de esta manera, deseo equivocarme y que no lo esté interpretando bien la verdad.

ya nos dirás.

Hola Victor.

He estado repasando el algoritmo exacto: hay que comprar a cierre el dia anterior al mes y vender, tambien a cierre, un par de días despues.

La decision de compra o venta se toma un dia antes. Esto es importante porque si no fuera asi, habría que esperar al momento del cierre para ver qué comprar y vender, y esto es más complicado y provocaría errores.

Están incluidas las comisiones. Pero no incluyo slippages.

Sin embargo, sabiendo que lanzamos las ordenes al comienzo de la sesión, para ejecutarse en el cierre: por mi experiencia con ETFs tan liquidos, al cierre del día, no suelen tener ningún slippage.

Un ejemplo reciente:

EWZ—-29-ago2014—–compra a 53.7—–3Sep2014——venta a 54—-beneficio 0,56%

A mi me cuadran todas las compra ventas del histórico..

Espero que esto te ayude….

Un saludo!

Gonzaga

Un par de preguntas sobre el método por favor:

Dice usted: «Compramos el ETF de los 25 que más haya caído en los últimos días.» Como es lógico para hacer el backtest habrá tenido que escoger el ETF que más haya caído en… ¿cuántos días atrás? Es decir, tomamos la decisión de la compra el penúltimo día del mes a cierre, para meter la orden en apertura del último día para que se ejecute al cierre, pero ese ETF es el peor que lo ha hecho en los últimos…¿5,10,15,20 días…?

La otra pregunta se me plantea al leer esta linea que copio-pego de los comentarios:

EWZ—-29-ago2014—–compra a 53.7—–3Sep2014——venta a 54—-beneficio 0,56%

La entrada no me plantea dudas: entramos el 29 de agosto que es viernes, por tanto último día de mercado de agosto, sin embargo la salida se hace el día 3 de septiembre, que sería el tercer día de mercado del mes, no el 2º como dice usted en los comentarios, a menos que en este caso particular, el ETF EWZ no se negociara el día 1 de septiembre y por tanto el 2º día de mercado de septiembre fuese el día 3. En principio entiendo que la salida es el 2º día de mercado del mes que se estrena salvo casos puntuales como pudo haber sido éste del ETF EWZ.

Muchas gracias por su blog y por las respuestas. Un saludo.

Hola Padrino.

Si, el número de días para comprobar cual ha caido más, es 20 días. No hay sin embargo una gran diferencia con otras cifras de dias parecidos.

Respecto al ETF EWZ, en efecto cotizó el 29 de Agosto, el 2 y el 3 de Septiembre, pero no el 1.

Un detalle: los ETFs se compran a precio de cierre, pero con el calculo de «scoring» hecho el día anterior.

Un saludo!

Perfectamente aclarado, gracias.

Espero su respuesta cuando usted pueda a otra pregunta que le formulé en el artículo de «sistemas rotacionales…»».

Un saludo y gracias de nuevo.