¿Quieres invertir en bolsa, ganar dinero y no dar ni golpe?.

¿Quieres invertir en bolsa, ganar dinero y no dar ni golpe?.

Pues usa el Golden cross.

Este indicador es un cruce de medias muy sencillo, que ya he comentado en alguna otra ocasión.

Es un indicador atractivo porque suele dar buen resultado y no tienes que estar muy pendiente.

Consiste en el cruce de la media de 50 días sobre la de 200 días.

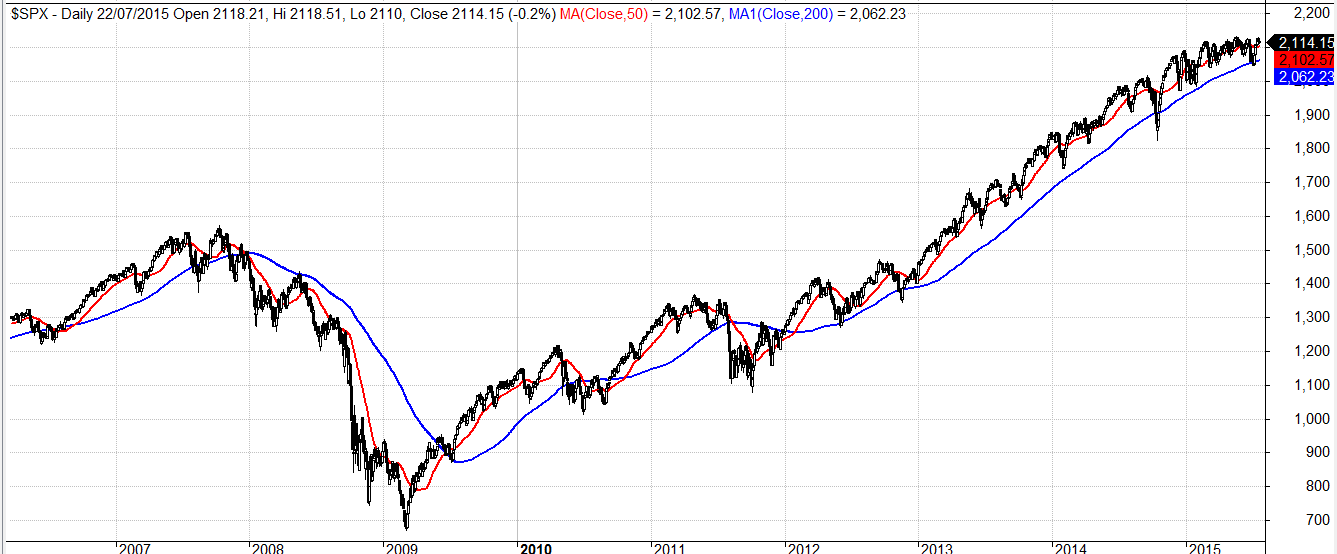

Aqui lo vemos en el SP500 desde el 2006 hasta hoy:

La media roja cae por debajo de la azul sólo en crisis importantes.

Por tanto, el sistema es:

- Cuando sucede el Golden Cross, (se cruza la media de 50 días sobre la de 200), comprar al día siguiente

- Cuando se cruzan a la baja, vender al día siguiente

- Estas condiciones las testeamos los Lunes, descansando el resto de la semana

Como ves, poco trabajo., mucho descanso.

Seguro que dirás: ¡pues vaya tontería de sistema!

Y es cierto. realmente es un poco tonto. Pero estas son sus compra ventas:

Sus resultados anuales: Una rentabilidad del 8,2 %, con una peor racha de pérdidas del 17%.

Por comparar, en ese mismo plazo, el mercado SP500 tiene una rentabilidad del 6% con una racha de pérdidas del -55%.

Batimos al mercado con mucho menos riesgo.

Un pequeño detalle

Un detalle interesante: al usar el Golden Cross en realidad sólo estamos invertido el 75% del tiempo. Esta es la gráfica de sus resultados:

Se pasa en liquidez todo el 2008, y parte de otros años. Eso quiere decir que su resultados anual, ajustando al tiempo invertido es del 10,9%, no del 8%.

Es decir, mientras el Golden Cross nos tenga dentro, sabemos que ganamos en primedio un 10,9% anual.

Otro detalle

Pero aún no hemos acabado: El SPY es el ETF que replica el SP500. Como muchos ETFs, genera dividendos.

No los he añadido.

Pero lo lógico es añadirlos.

El SPY genera 4 dividendos al año, en Marzo, Junio, Septiembre y Diciembre, de aproximadamente 0,8$ cada mes.

Supongamos, siendo prudentes, y teniendo en cuenta que la exposición al SPY es del 75% del tiempo: la rentabilidad anual por dividendos sería entre 1% y 1,5%, en promedio.

Obviamente hay que añadirlo a la rentabilidad anual, que subiría de 8,2% anual a 9,7% anual. Y ajustando de nuevo al tiempo invertido, sobre el 12%.

Más pruebas

Podrás decir: «Claro, del 2003 al 2015 el Golden Cross ha coincidido perfecto, pero ¿si usamos más tiempo?»

Bien, el ETF del SP500 comenzó a operar en el año 1993; podemos usar el sistema del Golden Cross por tanto desde el año 1994.

Que no está mal, son unos 21 años.

Resultados: 9,4% promedio anual, y peor racha de pérdidas del 18,9%. El Golden Cross hace 9 operaciones, todas en beneficio.

Comparamos de nuevo: el SP500, 7,1 % anualizado, con -56% de racha de pérdidas.(CORREGIDO)

La diferencia, acumulando 21 años, es muy grande.

¿Estamos optimizados?

Los inversores nos enfrentamos a un problema muy grande al decidir donde meter el dinero:

Nos basamos en el pasado para tratar de adivinar los resultados del futuro.

Pero claro, el futuro puede ser distinto del pasado.

Pero claro, el futuro puede ser distinto del pasado.

Como dijo el maestro Ioda:

«Siempre en movimiento, está el futuro»

Y cuanto más estudiamos el pasado, es más probable que en el futuro no se repitan los resultados.

Ese efecto se llama sobre-optimización. Se produce cuando nuestro análisis está demasiado adaptado al pasado histórico.

Este efecto se atenúa con sistemas sencillos, como es éste.

Y también con históricos muy largos, como el que hemos visto.

Pero además, tengo una técnica que permite ver el futuro.

Si, lo se, parece increible, pero lo he conseguido: puedo ver el futuro.

Puedes llamarme genio, no me importa.

Y lo voy a decir, aquí, públicamente, para que lo sepan todos:

Esta es:

«Sólo tienes que esperar unos años y luego mirar el pasado.»

Vale, lo se, igual ya no me llamas genio.

Colón hizo una tontería parecida con un huevo y todos lo recuerdan.

Pero aunque las miradas al futuro pasado parezcan una estupidez, en realidad tienen un nombre: son resultados fuera de muestra.

Resultados de un sistema de inversión sobre un período histórico en los que no ha intervenido la optimización de variables del sistema.

Por tanto, esos resultados no pueden estar sobre-optimizados.

Y es exactamente lo que he hecho con este sistema. Porque este método lo tengo escrito desde 2012.

Aquel año lo estuve testeando y probando con diferentes activos y condiciones. En su momento me pareció una buena idea, pero como no sabía el futuro, la dejé correr.

Y hoy, la he rescatado: el mismo sistema que en el 2012, casi 3 años después: ¡sigue ganando dinero!

Sus resultados fuera de muestra se mantienen.

Aunque recuerda el problema de Ioda y sé prudente, porque nada es completamente seguro.

Pero aún asi, este sistema no es ninguna tontería: apúntatelo y tenlo en cuenta en tus inversiones de largo plazo..

Estupendo articulo

Se me ocurre que se habrá pensado en entrar en el lado largo y corto, entonces estaria el dinero invertido el 100% del tiempo ( si fuesen cfd habría que pagar los dividendos quizás esa sea la pega?)

gracias

Lo que no termino de entender porque siendo el indice SP500 que tiene historial desde 1954 mas o menos, nos pones una muestra de tiempo tan reducida.Es conocido que a largo plazo el sistema de cruce de la media de 50 con la de 200 es ganadora. Pero porque solo pones una muestra de 10 años?

Seguramente a muchos de los que entren les sirva. S2

Gracias Mario.. el tema de ponerse corto es peliagudo.

Casi todos los sistemas que pruebo tienen mejor relacion rentabilidad / riesgo usando sólo el lado largo, que si usamos largos y cortos, porque el lado corto es siempre terriblemente volátil.

En este caso, también: si usamos cortos se gana algo más, pero sube mucho la máxima racha de pérdidas..

Es probablemente mejor meter la liquidez en renta fija..

Jose:

Si, el SP500 tiene un histórico, aún más lejano que los años 50. Pero para invertir en un índice, debemos usar un ETF que lo replique.

Ese es el SPY, que es lo crearon en el 93. Por eso el histórico desde el 94.

De todos modos, no está mal..

Saludos!

Hola Gonzaga!!

Tanto en este sistema, como en otros que presentas, normalmente se está invertido largos períodos de tiempo.

En este sentido, ¿cómo realizarías aportaciones adicionales?.Si cada año tienes la fortuna de ahorrar y de poder aportar a tu cartera; ¿qué es mejor?: entrar en la posición si está abierta o esperar en liquidez/ renta fija hasta que el sistema te dé otra señal de entrada.

Muchas gracias, me encanta tu filosofía de inversión!!!

mmm.. buena pregunta Placido.

Depende de cada sistema, aunque por mi experiencia, casi todos los sistemas ganan más dinero aportando una cantidad fija de modo periódico que entrando sólo cuando se abren nuevas posiciones.

La razón de que se gane más asi, es lógica:

si un sistema tiene un porcentaje de aciertos > 0.5, o obtiene rentabilidad la mayor parte de los meses, o de los años.. pues es lógico que una aportación extraordinaria en un momento cualquiera, va a obtener, en promedio, más beneficios que pérdidas.

Por eso, si tienes un buen método, como puede ser éste, es mejor no esperar.

Lo que no quiere decir que haya veces que perjudica una mala entrada. Pero los inversores de largo plazo no se preocupan mucho porque una entrada sea mala, sino que miran la rentabilidad en conjunto..

Por lo menos es como yo lo veo..

Un saludo, y gracias!

por favor, podría decirme que servicio de grafícos us?

gracias

Yo utilizo varios, fundamentalmente Amibroker, VisualChart, ProRealTime y algunos vía web para cosas rápidas..

Un saludo!

Espero que muchos de lo que entran en el bloq consigan ganancias con la cantidad de sistemas que taer buenos, ya que como dice la estadística la mayoría año tras año cierran en perdidas.

Yo tambien, aunque usar un sistema decente es condicion necesaria, pero no suficiente.

Mucha gente falla al aplicar métodos de inversión, por una combinación de factores aunque sobre todo de factores psicológicos.

No es fácil ganar de modo sostenido en bolsa, el que lo piense se equivoca. Pero tampoco es imposible.

Y cuanto más sepas, mejor, de todas, todas!

Hola,

No me cuadran los datos del SP500 en los 21 años; a mi me sale 7,7% anualizado (435,7 – 31/12/1993) – (2058,9 – 31/12/2014), y no 4,4 %.

La diferencia sigue favorable al Golden Cross pero con menor diferencia.

Había testado este sistema sobre todo el histórico del Sp500 (64 años desde enero 1950) y la rentabilidad me sale igual 7,8% SP500 vs 7,7% Golden Cross, pero con menor volatilidad (16,7% Sp500 vs 12,3% GC) y DD.

Es cierto que en los últimos 20 años tiene mejores resultados por la sencilla razón que en este periodo ha habido 2 severos mercados bajitas, que son bastante raros, respecto a lo que ocurrió hasta el 2000, y que son lo que hacen la diferencia.

En otras palabras, la probabilidad que este sistema siga batiendo al Sp500 está ligada al numero y frecuencia de mercados bajistas importantes que ocurran en el futuro.

En el enlace de abajo presentan un test de Market Timing com medias moviles con una análisis fuera de muestra de 145 años !!!!

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2585056

Es cierto, Renato, tenía un error. Muchas gracias por tu atención. No es el primer error que cometo, ni será el último.

He visto que estaba usando un capital muy alto en el programa de backtest y me ha dado un problema.

En efecto, la rentabilidad exacta del SPY (que es lo que se puede operar, muy parecido al SP500) es del 7,17% anual en 21,5 años, no del 4,4%.

Claro que la máxima racha de pérdidas es también mayor de lo que había puesto: el -56,4%. Ya lo he corregido en el post.

Aunque la diferencia no es muy grande, el hecho de que sea 21 años la hace enorme. Y un DD del -56 contra un DD del 19%.. es muchísimo.

Y en la decada 2006/2015, el SPY renta sólo un 5,6%, mientras que el Golden Cross se mantiene parecido.

Claro que hace más de 20 años no hubo esos mercados bajistas tan fuertes, pero yo creo que los datos de más de 20 años hay que mirarlos con cuidado: la bolsa era muy distinta en los 80, en los 70, y no digamos más atras.

Yo en general suelo hacer caso a la última década o un poquito más atrás.. creo que son más predictivos que los datos antiguos.

Pero vamos, no hay nada seguro, claro: este artículo sólo pretende llamar la atención sobre estadísticas que es interesante que tengamos presentes, porque tal vez nos ayuden, pero no hay garantías, por supuesto.

Muchas gracias por tu seguimiento, y por tus aportes!

Buenos días,

Me parece un sistema de inversión muy interesante. Un detalle: si durante los periodos bajistas dejamos la liquidez en renta fija, depósitos, etc habría que sumar esta rentabilidad obtenida también, no? No varía mucho, pero mejora algo la rentabilidad del sistema. Ese 25% del tiempo en liquidez podríamos obtener un 2-5% adicional anual y sin apenas riesgos.

Un saludo.

Si, por supuesto.

Hace bastantes años se obtenía mucha rentabilidad con depósitos o renta fija (aunque tambien había mucha inflacion), pero siempre se puede obtener algo..

salud

Buenas noches, ¿Has probado este sistema en otros índices o divisas o cómoditis? Gracias

Si, lo tengo probado con otros indices similares al SPY y los resultados oscilan algo, pero en general son parecidos..

Un saludo

Pero con un indice que tiene un historial desde 1950 porque no se pone la estadistica desde el inicio, no digo que el sistema sea malo, pero teniendo datos el SP500 desde 1950 sospecho de la efectividad.

Bueno, el SPY que replica el SP500 tiene un historico desde el año 93 más o menos.

Son más de 20 años de histórico, no es ninguna tontería.

Podemos irnos más atras usando directamente el indice. Pero claro, el índice no incluiría dividendos en ningún caso..

Aun asi, si nos vamos a la decada de los años 30, los resultados son unos dos puntos peores en rentabilidad anual, pero sigue batiendo al mercado con mucha menos volatilidad que Buy &Hold.

Lo que pasa que, en mi opinión, un indicador cualquiera no tiene que funcionar desde el principio de los tiempos para ser recomendable. Hace 30 años, 40 años, 50 años o más, la bolsa era muy distinta a la actual, y el golden cross podía ser menos útil que actualmente, que es más conocido, y utilizado.

Pero aún asi, sigue batiendo al mercado con históricos extra-largos..

Un saludo!

Hola Gonzaga, en primer lugar quería darte la enhorabuena por tus artículos. Estoy estrenándome en ProRealTime y estoy intentando generar el código del Golden Cross pero no lo consigo, sobre todo porque indicas que se testea los lunes y compras al día siguiente (martes). ¿Podrías facilitarnos el código para programarlo? Un saludo y muchas gracias!!

Hola buenas no soy del analisis tecnico, pero si me parece interesante el sistema para gestionar riesgos de caidas.

He hecho backtest y con el oro funciona pero tampoco mucho sobretodo pk la ultima decada a sido muy lateral y a un sistema asi le perjudica bastante ya que da señales falsas y segun como viene entras y el rcado cae o sales y despues no coges el rebote….., sin embargo con un etf de oro 3x apalancado, funciona aun mejor…. Quiza sobreoptimizacion? :-))))

Me pregunto si sabes si e su buen sistema para un activo como el oro algo mas ciclico, y que opinas de operar con un etf de oro apalancado 3x, utilizando esta tecnica, me parece interesante un etf 3x de oro como diversificador de la cartera para beneficiarse de rebalanceos en epocas alcistas de oro…. y gestionando el riesgo con trend (como el cruce que mencionas), para si cae bien pues no comerse toda la bajada de un apalancado 3x…

Que opinas?

gracias!