Sigo con la idea que comenté en el artículo de la semana pasada, de comprar y vender en el cambio del mes para ganar un 15% anual. Me había quedado en que es factible ganar un 7,8% al año comprando SPY en el cambio de mes, y TLT el resto del mes. ¿Pero cómo aumentar esa rentabilidad?

Sigo con la idea que comenté en el artículo de la semana pasada, de comprar y vender en el cambio del mes para ganar un 15% anual. Me había quedado en que es factible ganar un 7,8% al año comprando SPY en el cambio de mes, y TLT el resto del mes. ¿Pero cómo aumentar esa rentabilidad?

Lo primero que hago es cambiar el activo: no el SP500, sino algo más rentable.

El primer candidato que se me ocurrió fue el SP500 «equal weight», un índice con las acciones del SP500 pero de idéntica participación cada una, no como el SP500 normal que cada acción tiene un peso proporcional a su capitalización.

El ETF que replica ese SP500 equal weight es el RSP. Y en plazos largos, es más rentable que el SP500

Pues bien, invirtiendo en RSP y TLT, con la fórmula planteada la semana pasada, los resultados son:

El método mejora un poco respecto al SPY.

Después se me ha ocurrido usar el ETF que replica el sector tecnológico, XLK.

Este sector es de fuerte crecimiento desde hace mucho y parece que podría tener mejores resultados en el cambio del mes. Estos son sus resultados:

Aunque sigue batiendo al mercado, el ETF tecnológico lo hace peor que usar el SP500.

Llegados a este punto, he probado bastantes ETFs, de diverso tipo.

Por resumir, comento lo siguientes:

- El índice general del Nasdaq, que debería ser más rentable, quizá, que el ETF de tecnología

- El mercado inmobiliario (ETF IYR), que aunque tiene fases malas, a largo plazo suele subir bastante

- El oro (ETF GLD), que suele ser un valor refugio y al largo plazo alcista

- Los mercados emergentes, (ETF EEM) que por lógico deberían superar en bolsa a los mercados desarrollados

He obtenido estos resultados:

Interesante. El Nasdaq completo en efecto supera al ETF tecnológico.

Pero aún sube más el mercado inmobiliario, más del 9%

Me sorprende que el oro lo haga peor, tan sólo un 7,7%

Y también me sorprende un poco que los mercados emergentes lo hagan tan bien el fin de mes: casi un 14%, con una racha máxima de pérdidas relativamente baja.

Pero en fin, vemos que todos los activos analizados baten al mercado, con máxima racha de pérdidas muy inferior.

Llegados a este punto, ¿debemos seguir buscando el activo idóneo?

Como siempre pasa con estos análisis, un exceso de búsqueda podría dar resultados demasiado optimizados, poco estables en el futuro.

Asi que en vez de eso, me he planteado invertir usando una gran cartera de ETFs:

Invirtiendo con muchos ETFs

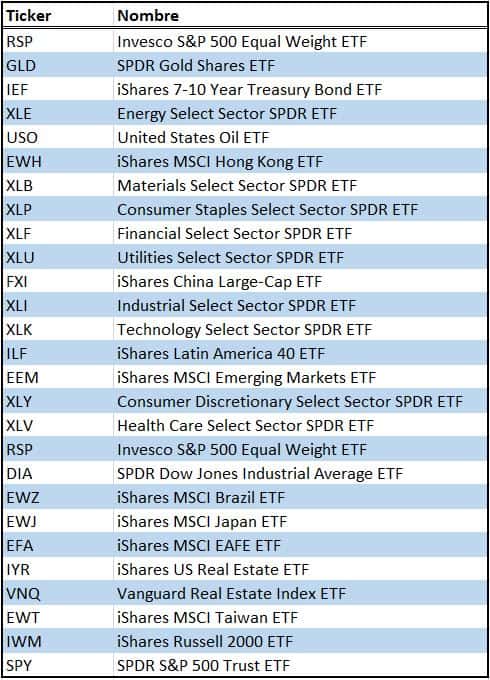

Para hacerlo, voy a usar una lista de ETFs grandes, líquidos, de mercados muy diferentes; y con un histórico largo, de más de 15 años.

Por tanto, en cada cambio de mes, compraremos uno de estos ETFs para mantenerlo entre el día CDM-3 y CDM +1.

¿cuál será el elegido en cada cambio de mes?

Puesto que vamos a comprar y vender el ETF muy rápido (en sólo 4 días completos), parece lógico elegir el ETF que más haya caído, con la esperanza de que rebotará en el cambio de mes.

Es decir, las reglas ahora son:

- Compramos el ETF de renta fija americana a 20 años (TLT), 3 dias tras el comienzo de mes. Y lo vendemos 2 días antes de fin de mes.

- Compramos un ETF de la lista anterior 1 día antes de fin de mes, y lo vendemos 2 días después de fin de mes.

- Dicho ETF será el que más haya bajado en el último día

- El momento de compra o venta siempre al cierre. No se añaden dividendos..

Y ya está.

En vez de comprar siempre el mismo ETF en el cambio de mes, cada mes compro uno distinto, el que más haya bajado.

Un ejemplo de las últimas operaciones:[ (Recuerda que al hacer las cuentas de días, sólo se consideran los días hábiles en bolsa.

Ahora bien, ¿que pasa con el número de días elegidos?

Comprobando la sobre-optimización

Como suele pasar con este tipo de análisis estadísticos, el riesgo de sobre-optimizar es alto. Es decir, que los resultados estén demasiado adaptados al pasado, y no sean realistas para el futuro.

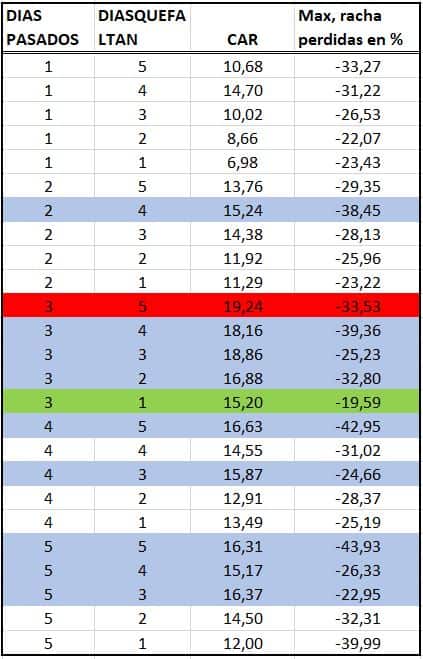

Para comprobarlo, voy a cambiar las variables que comentaba en la semana pasada: DIASPASADOS, que había establecido a 3, y DIASQUEFALTAN, que había dejado en 1.

Comprobaré el método cambiando la primera variable de 1 día a 5 días.

Y la segunda variable, lo mismo, de 1 a 5 días.

Es decir, el sistema se testea con todas las combinaciones posibles de ambas variables: 25 combinaciones.

El valor que he usado hasta ahora (linea verde, 3 DIASPASADOS, 1 DIASQUEFALTAN) no es el mejor dato.

El resultado óptimo es la línea roja, 3 DIASPASADOS, 5 DIASQUEFALTAN, que obtiene nada menos que un 19,4% de rentabilidad anual los últimos 16 años, aunque con una peor racha de pérdidas del 33%

Pero es que esa combinación de valores no es la única buena: todas las líneas en azul son combinaciones de las variables que superan al 15% inicial.

Esto quiere decir que, aspirar a ganar 15% anual con las variables 3 y 1, no es algo irreal.

Probablemente en el futuro las mejores variables no sean las mismas que en el pasado: serán 3 y 5 días, o 5 y 5 días.. no podemos saberlo.

Pero, puesto que no aspiramos al valor óptimo de esta estadística, sino a un valor bastante recurrente, tiene sentido pensar que el futuro la rentabilidad sea similar.

Epílogo

¿Podemos dar esto como algo seguro?

No del todo.

La estadística es la única parte de las ciencias exactas que no es exacta.

Es probable.

Mi propósito en esta serie de artículos era comprobar si la idea de comprar y vender en el cambio del mes es rentable, como afirman muchos autores.

Y la sensación que obtengo en base a estadísticas, es que si.

Este método puede ser una buena idea, y en general, podemos ver el cambio de mes como una oportunidad de compra, especialmente con activos sobrevendidos. Aunque, como hemos visto, también con otros muchos ETFs.

Yo siempre lo tengo en cuenta, y creo que es una muy buena idea para que la pruebes.

Buenos días,

Tengo 3 preguntas:

1- Cuando dices compra 2 días tras el comienzo de mes, ¿te refieres a que cuando acaba el segundo día de trading compras al cierre de ese segundo día?

2- Cuando dices Compramos un ETF de la lista anterior 3 días antes de fin de mes, ¿sería 3 días de trading hacia atrás que entonces sería el cierre de 4 días hacía atrás?

3- ¿Son días de trading, pues si hay entre medias sábado o domingo o festivo no entrarían?

Muchas gracias y un saludo.

Hola Jose María; te comento las dudillas:

1-Tras pasar el cambio de mes, y dos días, al día siguiente se compra al cierre. Por ejemplo, 30-09-19 cambio de mes, se compra el 3 de Octubre, al cierre. 1 dia mas tarde de lo que podría parecer a primera vista

2-si, es el dia anterior a que falten tres días. Por ejemplo, si 30-09-19 es cambio de mes, se compraría el 25 de Septiembre, al cierre. En ambos casos, la venta del ETF en cartera es un día antes, también al cierre.

3- Si, son días de bolsa abierta, no cuentan festivos ni díasque la bolsa esté cerrada..

Cualquier otra duda me dices.. Un saludo!

Buenos días y gracias por compartir tu conocimiento.

Un apunte y una pregunta.

O yo me he liado o a partir de la tabla, tabla incluida creo que donde pones «días que faltan» y «días pasados» es al revés. SI no es así punto en boca.

Y mi pregunta es, si tomamos el supuesto como comentas en el primer artículo de que en el cambio de mes suben los que más han subido previamente me ha surgido la duda de como quedaría haciendo lo mismo pero eligiendo el ETF de la lista que más haya subido.

Gracias de nuevo y un saludo

Hola Jon.

Tienes toda la razon del mundo. Tanto escribir cifras y sistemas, uno acaba medio dislexico: están al revés los nombres de las variables. Gracias por fijarte, lo corrijo inmediatamente.

Respecto a la pregunta de usar los ETFs más alcistas, buena pregunta; ya lo había comprobado: El método también gana, pero sólo un 11%, en vez de un 15%. Y con peor racha de pérdidas.

O sea que si es útil elegir ETFs que hayan bajado.. 4 puntos de diferencia al año durante muchos años suponen mucha diferencia..

Gracias a ti, un saludo!!

Gracias por contar que ya habías hecho el backtest de los ETFs más alcistas y su resultado. Un lujo que compartas así.

Viendo como han quedado ahora los artículos y con tu apunte del backtest de los ETFs más alcistas es incluso más comprensible que suban más los que más habían caído ya que bajo el supuesto de que el efecto se produzca por los movimientos de los gestores para que aparezcan en sus informes lo que más ha subido (presión alcista últimos días de mes) y desaparezca lo que más ha bajado (presión bajista últimos días de mes), lo lógico es que en cuanto cambie el mes vuelvan a recomprar lo que tenían en cartera (presión alcista primeros días de mes) que se supone que para ellos son buenas ideas y han soltado para que no aparezca en el informe.

Lo dicho, un lujo.

Muy Buenas Gonzaga

Realmente es muy interesante el artículo, sobre todo por el detallado análisis de las diferentes variantes.

Solo estoy algo confundido, en el articulo de la semana pasada (parte I) indicas:

«Por tanto compramos el SP500 (SPY) tres días antes del cambio de mes (DIASQUEFALTAN=3) y lo vendemos 1 dias después del CDM (DIASPASADOS=1)»

En el articulo de esta semana indicas:

«Para comprobarlo, voy a cambiar las variables que comentaba en la semana pasada: DIASPASADOS, que había establecido a 3, y DIASQUEFALTAN, que había dejado en 1.»

Esta ultima afirmación contradice a la semana pasada:

Pregunta:

1) Los resultados de esta semana (parte II) incluyendo la tabla fueron obtenidos para una análisis de «DIASPASADOS= 3, y DIASQUEFALTAN= 1»?.

2) El mejor resultado obtienes para la estrategia: COMPRA del ETF 5 días (donde solo cuentan días los que opera la bolsa) antes de fin de mes y VENTA 3 días después de fin de mes. El resto de días largo en TLT. Es correcto como interpreto?

Muchas gracias de antemano por tu respuesta.

Cordialmente

Bueno, perdon por el fallo. He bailado las dos variables.

Lo he corregido en los dos artículos, aunque lo comprobaré de nuevo por si acaso.

Lo correcto es diasquefaltan=1, es decir, se compra el ETF de renta variable 1 día antes del último día hábil del mes. Y diaspasados=3, es decir, se vende 3 días después del último día hábil del mes.

He dejado más ejemplos de operaciones para que se entienda bien.

Pero todos los datos de rentabilidad y rachas de pérdidas son correctos, porque el ordenador no se equivoca. Donde ha habido un fallo es al transcribir el código a textos y gráficos.

A ver si ahora no he bailado ninguna frase..

Un saludo!

Como siempre son muy interesantes tu estudios, pero al no poder adquirir los particulares estos ETF´s, no me parece un sistema muy aprovechable para los curritos europeos salvo, claro está, que se haga con activos de aquí, en cuyo caso ya estamos con la temática de los volumenes casi de risa, etc. y no se si estas estadisticas saldrian igual

Hola,

No puedo testear ETFs europeos porque no tienen historico suficiente, y además sus datos historicos son menos accesibles.

De todos modos, yo intuyo que los resultados tienen que ser similares porque la idea funciona con muchos tipos distintos de ETFs..

Salud!

Estimado Gonzaga.

Gracias por compartir tu conocimiento.

Solo una duda. Seleccionas el etf que más haya caído en el ultimo dia del mes o en el mes entero?

Gracias…

Estimado Gonzaga.

Gracias por compartir tu conocimiento.

Solo una duda. Seleccionas el etf que más haya caído en el ultimo dia del mes o en el mes entero?

Gracias…

Hola Xavi, solo en el ultimo día del mes..

Saludos!

Como siempre muy interesante Gonzaga. Por cierto, como la semana pasada un lector yo Tb te felicito por el curso, yo lo hice el año pasado y me gustó mucho.

Me surgen unas dudas con respecto al artículo:

1. En Degiro, ¿no existen ese tipo de órdenes verdad?

2. ¿Se podría replicar el modelo con etfs europeos? Sobre todo el TLT?

Hola Hervé!

Muchas gracias por tus comentarios sobre el curso! 🙂

En Degiro, no, de momento no hay ordenes al cierre. Ese tipo de órdenes no existen en muchos brokers..

Y en principio, sí, se pueden hacer con ETFs europeos equivalentes a los americanos. La idea es la misma, los ETFs son equivalentes y por tanto los resultados deberían ser parecidos.

Pero yo no lo tengo testeado porque no hay datos suficientes.. pero si, la idea tiene sentido con ETS de Europa..

Un saludo!

Buenas noches,

La verdad es que es un articulo de lo mas interesante, y más el comprobar que solo con el Etf del EEM se pueda obtener casi un 14%.

Gonzaga se podría probar, solo con el EEM, la condición de comprar el mismo solo si esta por encima de su media de 26 semanas ??

Creo que los resultados incluso mejorarían.

Gracias de antemano y saludos.