En este artículo quiero hacer un  análisis teórico: ¿es rentable sustituir las cotizaciones a la Seguridad Social por inversiones en bolsa?. La jubilación que garantiza el Estado Español a los ciudadanos que cotizan a la SS, son uno de los pilares del estado del bienestar. Sin embargo, hace tiempo que están en entredicho.

análisis teórico: ¿es rentable sustituir las cotizaciones a la Seguridad Social por inversiones en bolsa?. La jubilación que garantiza el Estado Español a los ciudadanos que cotizan a la SS, son uno de los pilares del estado del bienestar. Sin embargo, hace tiempo que están en entredicho.

De hecho, las pensiones de jubilación tienen un aspecto que recuerda a la típica estafa Ponzi;

Una estafa Ponzi consiste en una inversión que devuelve rendimientos a los participantes utilizando los aportes de los nuevas personas que van llegando. Las cuales, obviamente, pierden su capital.

Aunque es evidente que las pensiones de la SS no llegan a tanto, es un hecho que las pensiones de jubilación que actualmente disfrutan los actuales pensionistas, no podrán mantenerse en el tiempo con el actual esquema de ingresos y gastos.

Por tanto.. ¿Y si sustituimos las cotizaciones a la SS por inversiones en bolsa?

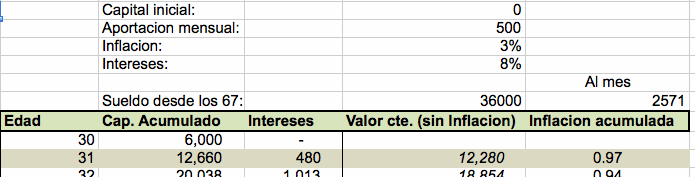

Utilicemos el sistema simple, que nos da un 8% de rentabilidad anual con seguridad.

Supongamos que comenzamos a trabajar a los 30 años (si eres un joven con suerte) y estamos en activo, como quiere el Gobierno, hasta los 67.

Un empleado de clase media invierte en la S.S. unos 600 € al mes, sumando cotizaciones propias y cotizaciones de la empresa. Aunque un autónomo puede cotizar la mitad, vamos a suponer una cotizacion de un trabajador por cuenta ajena.

Puesto que la SS nos da cobertura médica, tendremos que restar a esta posible inversión, el coste de una cobertura médica privada. Pongamos 100 € al mes. Por tanto, invertiríamos 500 € al mes, es decir 6.000 € al año, al 8% de interés.

Como se ve en la hoja de cálculo, a los 42 años, tendríamos 150.000 € y los intereses anuales serian de 10.000 €.

Ahora bien, existe la inflación. En la columna de la derecha, restamos un 3% anual de inflación: los 150.000 euros supondrían 104.000 a coste de hoy.

También existen los impuestos. Si los restamos, la comparativa con la SS sería injusta. Asi que suponemos que esta inversión se hace en un plan de pensiones privado, que retrasa los impuestos hasta que se recupera el dinero. O en un fondo, que funciona igual. O en una Sicav, que paga un 1%. O en un pais de la Eurozona con leyes más lógicas. En fin, no consideramos impuestos.

A los 67 años, tendremos 1.866.000 euros, aunque equivalentes a 604.000 € actuales. No está mal.

¿qué tal viviremos con ese capital el resto de nuestra vida?

El Gobierno quiere establecer como máxima pensión, 35.600 €. Así que vamos a asignarnos unos ingresos un poco superiores: 36.000 €. Esto suponen 14 pagas de 2.571€.

Eso sí, ahora hay que pagar los impuestos, el neto quedaría inferior.

Por otro lado, en los próximos 30 años, la esperanza de vida se calcula que subirá a los 80 años. Pero como un inversor con tanta fortuna ha vivido muy tranquilo, vamos a suponer que vivimos hasta los 100.

Así quedarían nuestros ahorros:

A partir de los 68 años restamos todos los años 36.000 €, que nos suponen unos ingresos brutos superiores a la máxima pensión legal. Los ingresos dependen sólo de los intereses del principal, por lo que éste va disminuyendo.

Aún a pesar de las retiradas del principal, el capital-sin-contar-inflación continúa aumentando hasta los 90 años. A partir de ahi, las retiradas de dinero pesan más que los intereses, disminuyendo el principal a 135.000 actualizados a los 100 años.

En resumen, si somos capaces de mantener esta estrategia 37 años, tendremos un sueldo en la vejez mejor que la mejor pensión, y aún dejaremos 135.000 € como herencia.

Mejor que las pensiones públicas.

En teoría.

Si quieres probar otras cifras, te puedes bajar aquí la hoja de cálculo Excel con el que he hecho los cálculos..

[hr]

Unos artículos relacionados que quizá te interesen:

Hola, apenas hace una semana conocí tu blog y me ha gustado mucho, he aprendido mucho y puedo decir que he pulido y mejorado mi operativa, con respecto al articulo acá en Colombia las cosas son muy difíciles para alcanzar la pensión, prácticamente una persona debería empezar a trabajar a los 20 años para poder alcanzarla por este motivo me interese en la bolsa por que se que la pensión ya no la voy a alcanzar, muchas gracias por estos artículos, saludos

Gracias a ti. Siempre es bueno complementar la pension, que en todos los paises está bastante mal..

Un saludo!